Se in passato la PL aiutava i consumatori a ridurre i costi di acquisto settimanali e forniva ai rivenditori l'opportunità di aumentare le vendite e far crescere il proprio margine, oggi la situazione non è più così rigida, ma in continua evoluzione, guidata da un lato dalle richieste di consumatori sempre più attenti e, dall'altro, da una accesa guerra dei prezzi tra dettaglianti.

Il Report IRI ha fatto il punto sul mercato della PL e sulle opportunità di crescita per retailer e produttori.

I dati IRI per l'Italia

L'Italia sta ancora cercando di riprendersi dalla recessione economica, ma anche per il 2015 la crescita è prevista in minima misura.

I beni di largo consumo presentano tendenze negative sia in termini di valore (-0,8% nei primi 8 mesi del 2014) che di volumi (-0,9%) delle vendite. Dopo quasi cinque anni di crescita, gli incrementi di quota della PL si sono fermati (quota a valore 0,0% rispetto a un anno fa) come rilevato in ipermercati e supermercati. La perdita è maggiore se si aggiungono i superette.

Ci sono poi alcune differenze regionali da notare per il mercato italiano: il Nord Italia, dove operano tutti i principali rivenditori (Coop, Conad, Esselunga e Carrefour), rappresenta quasi il 60% del fatturato totale della PL e la sua contrazione risulta meno significativa.

Al contrario, nel Sud Italia il mercato è composto da piccoli rivenditori che non sono in grado di investire nello sviluppo di una propria label o di affrontare la concorrenza delle marche dei distributori più importanti.

Se i piccoli dettaglianti e le grandi catene di vendita al dettaglio in Italia hanno perso diversi punti nei confronti delle marche industriali, ecco invece che i discount stanno guadagnando, specialmente nel Meridione, proponendosi come concorrenti aggressivi per molti format di vendita al dettaglio, anche se le loro performance restano ancora ridotte.

I negozi di vicinato stanno diventando sempre più competitivi, per comodità, alta segmentazione di assortimento (pari a quella degli ipermercati) e appunto vicinanza, che li posiziona ai vertici, in termini di prestazioni di canale.

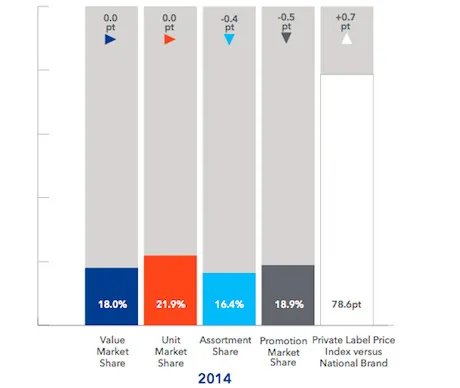

L'evoluzione delle PL per i beni di Largo consumo e fattori esplicativi, in Italia. Da sinistra, quota di mercato in valore e unitaria, percentuale di assortimento, pressione promozionale, indice di prezzo della PL rispetto alla MI. In alto, l'evoluzione rispetto a un anno fa. Fonte: IRI InfoScan (iper- e supermercati).

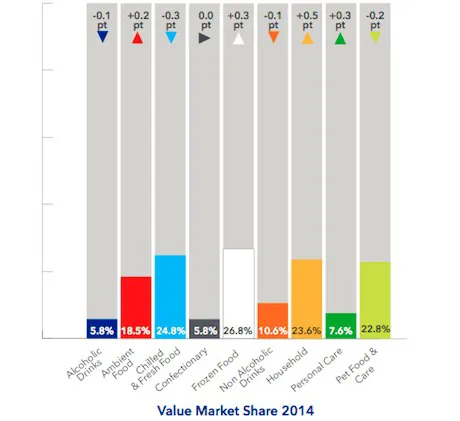

Le categorie in cui il marchio del distributore non è performante sono perlopiù quelle dei prodotti alimentari e delle bevande, che in Italia peraltro riguardano la maggior parte delle vendite di beni di largo consumo. Queste categorie, poi, hanno goduto di minori azioni promozionali rispetto agli anni scorsi.

La quota di mercato più alta tra le PL è registrata dagli alimenti surgelati (quasi il 27% del mercato totale), mentre la più bassa spetta alle bevande alcoliche e dolciumi (circa il 6%). Il che indica chiaramente le preferenze del consumatore italiano.

Al tempo stesso, il regresso della PL è più alto nel caso degli alimenti freschi e del cibo per animali. Nella categoria dei prodotti per la casa ci sono alcuni segnali positivi rispetto allo scorso anno, mentre i prodotti per la cura della persona e gli alimenti surgelati registrano ancora una piccola crescita.

Come evidenziato anche da altri indagini nostrane, solo i prodotti premium e quelli biologici sono ancora in crescita, con incremento del valore delle vendite rispettivamente al +6,0% e al +7,6% del mercato totale rispetto al 2013.

A livello generale, la PL segna un allarmante -14,7% rispetto all'anno precedente.

Quota a valore della Private Label per categorie in Italia (in %). In alto, l'evoluzione rispetto a un anno fa. Fonte: IRI InfoScan (iper- e supermercati).

Negli ultimi anni, il consumatore italiano è diventato più cauto e sensibile al prezzo, alla ricerca di offerte e scelte convenienti nella PL. Seguendo le tendenze del mercato europeo, il settore della PL italiana si trova ad affrontare una grande sfida per via di una maggiore concorrenza da parte delle marche industriali (MI) che stanno acquisendo quote grazie all'alta pressione promozionale.

Il marchio del distributore sta anche affrontando una pressione al ribasso a causa del minor assortimento sugli scaffali rispetto a un anno fa, a vantaggio delle MI. I prodotti a PL hanno meno spazio sullo scaffale rispetto al passato, poiché i rivenditori stanno cercando di ottenere il massimo risultato da un assortimento ottimale.

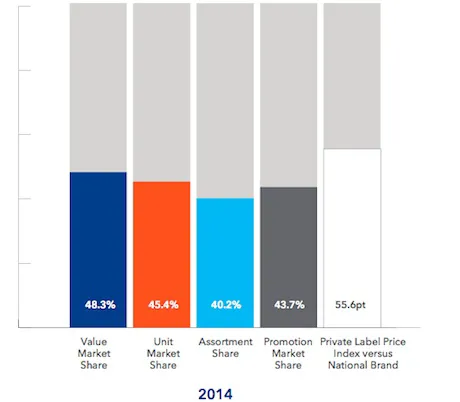

Totale dei beni di largo consumo, quote di mercato (in valore e unitarie), percentuale di assortimento, pressione promozionale e competitività di prezzo, in Italia. Fonte: IRI InfoScan (iper- e supermercati).

Intanto, la pressione promozionale è diminuita dello 0,5%, lasciando spazio alle MI che, infatti, hanno insistito sulle promozioni e sono anche riuscite a sfruttare il valore aggiunto dell'offerta di prodotti unici e soluzioni innovative lungo tutto il processo d'acquisto.

Il divario di prezzo tra MI e PL è diminuito e ha influito maggiormente sulle performance di vendita della marca del distributore. Alcuni rivenditori stanno pertanto valutando se ridisegnare le loro strategie di prezzo per competere meglio contro le marche industriali.

Le performance negative della PL sono iniziate nel terzo trimestre del 2013 (con un rallentamento nel trend di crescita) e sono state più evidenti durante i primi otto mesi del 2014. La maggior parte della crescita in valore della quota di mercato viene dal non food mentre la PL del settore alimentare è in calo. Le promozioni diminuiscono più rapidamente nel settore alimentare, mentre nel non-food i prezzi sono aumentati dell'1,1%.