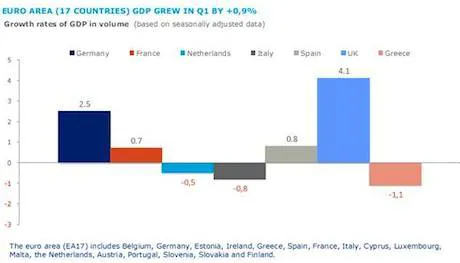

Nel Vecchio Continente si inizia a vedere una timida ripresa post-recessione. In diversi Paesi lo stato della disoccupazione sta migliorando, con riflessi positivi sull'indice di fiducia dei consumatori, anche se restano evidenti differenze tra i singoli Paesi (vedi grafico sotto).

Clicca qui per un ingrandimento.

La Germania (istogramma blu) si mostra in buona salute, mentre Francia (rosso) e Regno Unito (celeste) si stanno lentamente riprendendo. Italia (grigio), Paesi Bassi (azzurro chiaro) e Grecia (rosa), invece, manifestano ancora segnali di debolezza. L'inflazione rimane bassa in Francia e Italia, negativa in Grecia (-1,8%) mentre il Regno Unito presenta il livello più elevato (1,8%).

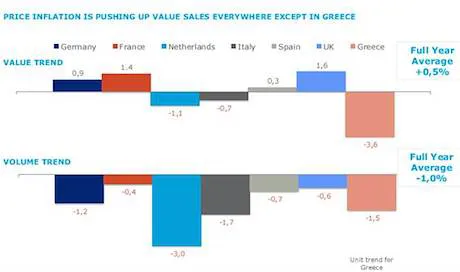

In questo contesto, il comparto del largo consumo sta soffrendo: le vendite a valore sono cresciute dello 0,5%, complice l'inflazione, mentre le vendite a volume sono calate dell'1%, con punte del -3% nei Paesi Bassi (vedi grafico sotto).

Clicca qui per un ingrandimento.

In questo scenario, le MDD rappresentano un elemento di discontinuità. Il debole recupero economico - che si è tradotto in una riduzione del livello di fiducia dei consumatori e in una diminuzione del reddito disponibile a partire dal 2009 - ha avuto un effetto positivo sulla propensione dei consumatori ad acquistare i prodotti a MDD. Il che ha generato un quadro nel complesso positivo per la MDD in Europa: il numero di referenze è cresciuto del 4% e la MDD ha raggiunto una quota di mercato media pari al 36%.

La situazione, tuttavia, è destinata a cambiare e, da qualche mese, emergono le prime inversioni di tendenza: la MDD inizia a perdere parte della sua attrattività a causa della riduzione del gap di prezzo rispetto alle marche leader.

Infatti, mentre le imprese industriali hanno utilizzato in modo deciso la leva promozionale, le imprese commerciali hanno mantenuto un pricing stabile di lungo periodo, con la conseguenza che oggi le MDD non sono più così competitive come in passato rispetto ai brand industriali.

Lo sviluppo di linee Premium nell'offerta di prodotti a MDD ridurrà ulteriormente il divario di prezzo con i brand nazionali, rendendo sempre più acceso il confronto in termini di qualità.

Il futuro, quindi, non potrà che essere caratterizzato da una maggior competitività, che dovrà essere guidata dall'innovazione e dalla capacità di rispondere a un consumatore più critico e consapevole.

Mercato inglese: verso una convergenza di prezzi?

l gap di prezzo tra i prodotti a MDD e i brand industriali rimane, ma si assottiglia. E' quanto emerge dalle rilevazioni di IRI nel Regno Unito. Osservando la tabella sottostante, si nota come i prezzi dei brand industriali siano cresciuti meno rispetto ai prezzi dei prodotti a MDD. Le ragioni, com'è facile intuire, sono da ricercarsi nell'intensità promozionale che ha interessato in misura maggiore il brand industriale rispetto al prodotto a MDD.

| Prezzo unitario | Prezzo unitario | Variazione % | |

| 27 aprile 2013 | 26 aprile 2014 | ||

| MDD | 1,40 £ | 1,46 £ | 4,8 |

| Brand industriali | 2,48 £ | 2,51 £ | 1,5 |

Il ricorso alla leva promozionale da parte dell'industria di marca, in parte come reazione alla crescita del discount, ha finito per rendere meno competitivo il prodotto a MDD. Per il momento, questo non ha generato conseguenze sul piano delle vendite e non ha alterato la quota dei prodotti a MDD che, nel mercato inglese, mantengono la quota di mercato più alta d'Europa.

I consumatori irlandesi preferiscono le MDD

Secondo un sondaggio di Millward Brown per Retail Ireland, due consumatori irlandesi su tre affermano di acquistare una sempre maggiore quantità di prodotti a marchio del distributore da quando è iniziata la recessione.

Se si considera la maggior propensione dei consumatori agli acquisti in promozione (lo dichiara il 78% degli intervistati) e la crescente attenzione al prezzo (il 40% dei consumatori considera il prezzo come primo fattore di scelta), la scelta della MDD riflette con ogni probabilità una maggiore attenzione dei consumatori alla convenienza.

Intanto negli USA

Negli Stati Uniti, i prodotti a MDD sono cresciuti del 2% e hanno chiuso il 2013 con un fatturato pari a 102 miliardi di dollari, circa 1/5 del totale giro d'affari del comparto food and beverage. E' quanto emerge dall'ottava edizione del rapporto "Private label foods & beverages in the U.S." realizzato da Packaged Facts.

La crescita è stata favorita dalla presenza di nuove linee di prodotti a MDD caratterizzate da un marcato orientamento alla sostenibilità e da una crescente attenzione agli aspetti nutrizionali e della salute in generale. E' il caso delle linee "Simple Truth" di Kroger, "Simply Balanced" di Target e "Simply Nature" di Aldi.

La situazione italiana

Il peso della crisi inizia a farsi sentire anche per le MDD del Belpaese, ma non per quelle Premium. Le MDD si muovono oggi in un comparto che non mostra certamente andamenti incoraggianti. L'andamento positivo che ha caratterizzato il mercato italiano negli ultimi anni - e che ha consentito alle MDD di raggiungere una quota del 18,4% - sembra aver subito una battuta d'arresto.

Risalgono a marzo i primi segnali negativi, con una calo delle vendite a valore del -0,6% e una sostanziale stabilità dei volumi venduti. Secondo gli ultimi dati IRI, nella seconda parte dell'anno il fatturato totale dei prodotti a MDD ha registrato una flessione del 5,2%.

In un contesto di generale stagnazione, i distributori hanno ripreso a manovrare la leva promozionale che, diversamente dall'industria di marca, avevano utilizzato con maggior parsimonia (22,8% i prodotti a MDD venduti in promozione rispetto al 29,5% dei prodotti industriali): nel mese di maggio si è registrato un aumento della pressione promozionale sulla MDD pari a 3,5 punti percentuali.

Quale sarà l'effetto sul fatturato della MDD si scoprirà nei prossimi mesi: di certo gli operatori sono consapevoli di essere di fronte a un consumatore molto più complesso rispetto al passato, che non è più disposto a riempire il carrello per cogliere le offerte promozionali, ma guarda con priorità a evitare gli sprechi (di denaro, ma anche di tempo) privilegiando nel contempo la qualità dei prodotti.

Questo spiega le ragioni per cui, in un contesto di calo generalizzato del fatturato dei prodotti a MDD, gli unici che si difendono sono i segmenti Premium e ad alto valore (come i prodotti biologici), che hanno registrato un aumento del fatturato pari al 6,2%.

Tra i formati distributivi della Grande distribuzione organizzata, i superstore sono quelli che si distinguono per le positive performance di crescita: con una quota nel mercato italiano dell'11,4% e un trend di crescita costante dal 2008, anche nell'ultimo anno hanno registrato un aumento delle vendite pari al 5,1% a valore e al 4,8% a volume. Secondo i dati divulgati dall'Osservatorio sui formati distributivi condotto da IRI e TradeLab, una quota consistente del fatturato è detenuta dalla MDD che, nelle formule più evolute, raggiunge (e talvolta supera) il 16,8% del giro di affari.

Nel tentativo di frenare l'ascesa del discount, l'industria di marca ha intensificato il ricorso alle leva promozionale, raggiungendo picchi pari al 30% e assestandosi su una media del 28%. Quest'anno gli investimenti in "trade spending" che l'industria di marca dedicherà alla distribuzione dovrebbero raggiungere un valore pari a 8 miliardi di euro. Una cifra sicuramente non trascurabile se si pensa che sarà rivolta a tutte quelle attività mirate a sostenere la vendita dei prodotti d marca verso il consumatore finale attraverso contributi promozionali, sconti assortimento, sconti per spazio a scaffale e così di seguito.

Si tratta di un investimento che finirà per penalizzare le MDD: secondo i dati IRI, nei primi sette mesi dell'anno le vendite della MDD hanno sfiorato i 10 miliardi di euro, pari a una quota a valore del 18% e, nel contempo, a un calo a volume dell'1,4%. Questa situazione spiega le ragioni per cui da qualche mese anche i retailer hanno ripreso a utilizzare la leva promozionale sui prodotti a marchio.

In un contesto di generale difficoltà del largo consumo, l'industria di marca ha iniziato da tempo a interrogarsi su quali strategie sviluppare per riconquistare la fiducia di un consumatore che appare sempre più smaliziato, infedele sia alla marca sia all'insegna: su questi temi si sono confrontati recentemente gli operatori del settore nell'ambito Centromarca.

Il futuro non può essere legato alla leva promozionale, che continua a mostrare rendimenti decrescenti: i volumi, infatti, si sono complessivamente ridotti nonostante la crescita della pressione promozionale (secondo IRI, la pressione promozionale dell'industria di marca ha raggiunto nel mese di aprile il 30,4%). A guidare la crescita delle imprese, quindi, occorre perseguire l'innovazione di prodotto e una strategia di comunicazione volta a spiegare ai consumatori le performance dei prodotti e le loro caratteristiche distintive.

Sul fronte della leva prezzo, bisogna rivedere l'equilibrio tra l'utilizzo della leva promozionale (tattica di breve periodo) e gli aggiustamenti di prezzo a scaffale (strategia di lungo periodo), anche alla luce della crescente polarizzazione della domanda e della crescita del discount che, com'è noto, si distingue per una logica di "every day low price".

Si tratta di strategie di fondamentale importanza visto che le grandi aziende industriali stanno scontando il peso della crisi più delle piccole e medie imprese. Secondo una ricerca condotta da IRI e BCG, infatti, nel 2013 le grandi imprese hanno perso l'1,3% a valore e il 2% a volume, mentre le piccole e medie imprese hanno guadagnato complessivamente un 1,5%.

L'industria di marca inizia a riscattarsi: mentre le MDD perdono in volume, i brand del largo consumo si difendono meglio e, in media, azzerano quasi del tutto le perdite a valore riducendo notevolmente le perdite a volume.

Secondo le rilevazioni di IRI sul periodo luglio 2013-luglio 2014, le vendite all'interno della grande distribuzione hanno raggiunto oltre i 53 miliardi di euro, solo lo 0,1% in meno rispetto al -0,6% registrato nel periodo precedente. Anche a volume, si registra un buon recupero: dal -1,4% del 2013 al -0,6% del 2014.

Una situazione positiva per l'industria di marca che si riflette anche sugli scaffali della grande distribuzione dove, per la prima volta da anni, torna a guadagnare rispetto alla MDD: nel 2014 cresce maggiormente l'assortimento di marca rispetto a quello del MDD.

Per approfondimenti leggi anche:

Marca del Distributore: le novità delle insegne europee