L'andamento di fondo dei consumi domestici di alimenti e bevande è stagnante da oltre un decennio. Tra il 2007 e il 2019, la spesa domestica delle famiglie italiane per alimenti e bevande infatti è cresciuta a prezzi correnti, ma si è ridotta in termini reali: la spesa delle famiglie per i generi alimentari a prezzi costanti si è ridotta di quasi 16 miliardi di euro nel periodo considerato.

A fronte di ciò, un dato forse troppo poco enfatizzato è il trend crescente nel decennio dei consumi alimentari fuori casa, aumentati di circa 5 miliardi.

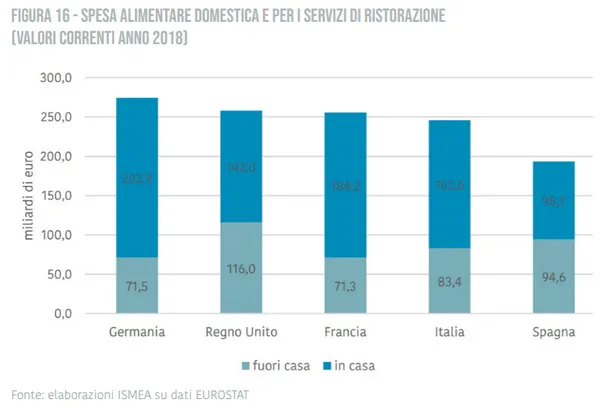

Nell'ultimo quinquennio tuttavia, anche la componente domestica dei consumi ha ritrovato una certa dinamicità per quanto debole e nettamente inferiore ai ritmi dell'extra-domestico. In particolare, tra il 2014 e il 2019, la spesa per consumi domestici è cresciuta del 3,6% in termini reali, quella per la ristorazione ha guadagnato l'8%. Il dato più significativo e preoccupante circa gli effetti della crisi Covid-19 sull'agroalimentare, è che, a fine 2019, la spesa fuori casa delle famiglie per prodotti alimentari e bevande ha raggiunto la quota del 34% sul totale. La spesa delle famiglie destinata alla ristorazione ha sfiorato gli 86 miliardi di euro, con un incremento reale sull'anno precedente dell'1,6%, quella per generi alimentari e bevande è stata di quasi 166 miliardi con un incremento dello 0,5%.

Se nel nostro Paese, tra il 2007 e il 2018, la ristorazione è cresciuta, non è stato così in paesi come Spagna e Regno Unito che hanno perso rispettivamente il 12,3% e il 5,6% in termini reali.

L'Italia è al quarto posto in Europa per spesa totale per alimentare e al terzo posto per le due tipologie analizzate separatamente (in casa e fuori casa).

I consumi delle famiglie durante l'emergenza Covid-19

La repentina modifica dei ritmi di vita quotidiani imposti dall'emergenza Covid-19 ha modificato in maniera sostanziale l'approccio al cibo della popolazione italiana. Nel periodo critico dell'emergenza, tra i fondamentali di settore, l'unico dato con un marcato segno positivo è quello della spesa domestica delle famiglie per prodotti alimentari, che dopo il timido incremento dello 0,4% del 2019, ha fatto nel primo trimestre 2020 un balzo del 7%: il più alto del decennio. A dare forte impulso al dato trimestrale è soprattutto il mese di marzo, in cui, a fronte dell'annullamento del canale Horeca, le vendite alla Grande distribuzione organizzata (Gdo) hanno registrato incrementi del 20% per i prodotti confezionati e del 9% per i freschi sfusi.

Sull'onda dell'emergenza si è rilevato un cambiamento negli atteggiamenti dei consumatori sia rispetto ai prodotti acquistati che ai canali di vendita utilizzati. Si è evidenziata soprattutto nella prima fase del lockdown una tendenza all'approvvigionamento di prodotti conservabili (pasta, riso, conserve di pesce, conserve di pomodoro, ecc.) per creare stock casalinghi e per fare in casa pane, pizza con una naturale penalizzazione dei prodotti ad alta deperibilità, sostituiti con quelli a maggior grado di conservazione (arance, mele, patate e carote più che fragole, insalate e asparagi) e l'orientamento alla sostituzione di prodotti freschi con surgelati.

Ad inizio maggio il calo dei contagi e il graduale ritorno alla normalità hanno di fatto portato a un miglioramento del sentiment degli italiani sul fronte della salute, ma l'impatto del confinamento in casa e la paura di un'imminente crisi economica hanno sostanzialmente modificato gli stili di vita. Non è escluso che questo possa lasciare un'impronta definitiva nei consumi degli italiani.

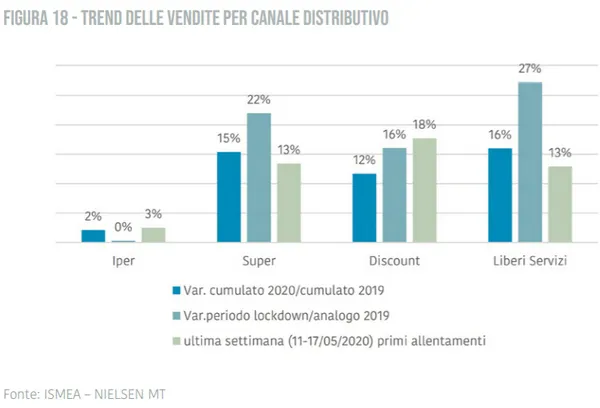

In relazione alla scelta dei canali distributivi, il quadro si è mostrato molto mutevole nell'arco delle settimane e, dopo un iniziale orientamento quasi esclusivo verso la Gdo, si è registrato un successivo passaggio ai negozi di vicinato (anche frutterie e macellerie) sia per l'introduzione di restrizioni agli spostamenti, sia perché spesso accessibili con file più brevi, sia perché talvolta ritenuti più sicuri di ambienti più grandi ma molto frequentati. L'uscita dalla situazione di confinamento e la riapertura delle attività produttive, quindi la ripresa degli spostamenti, hanno in parte rimodificato gli atteggiamenti dei consumatori, con le crescenti preoccupazioni per la situazione economica, e si è tornati a cercare il risparmio, favorendo i discount piuttosto che i meno convenienti negozi di quartiere.

I discount che durante la fase 1 avevano registrato una crescita dei fatturati del 10% con uno share del 13%, ad inizio maggio segnano una crescita del 18%, (un incremento superiore alla media degli altri canali e maggiore di quello registrato nei due mesi precedenti).

Anche gli ipermercati, particolarmente penalizzati nei mesi di lockdown, perché localizzati all'interno dei centri commerciali dove la chiusura di tutti gli altri negozi aveva disincentivato ulteriormente i consumatori a recarvisi (solo +1,2% le vendite complessive, con il dato di marzo in negativo in cui i fatturati erano scesi del 9% su base annua), ritrovano uno spiraglio di luce ad inizio maggio con un +3% che gli permette di mantenere il valore delle vendite cumulato del 2020 in terreno positivo (+2%).

Fonte: ismeamercati.it