Lo scenario distributivo tedesco

Dopo i saluti di benvenuto di Marino Capelli - che ha ricordato come, nel 2014, la manifestazione festeggerà il decimo anno di vita con un nuovo layout, altri padiglioni e un ulteriore accesso - Guido Cristini (nella foto sotto), professore ordinario di Marketing all'Università degli Studi di Parma, ha introdotto i lavori con una interessante panoramica riguardante lo scenario distributivo tedesco e i processi di concentrazione in atto, la quota di mercato del prodotto a marchio presso le principali insegne operanti in Germania e le politiche di posizionamento.

I macro trend nel retail tedesco

Polarizzazione dei consumi, costante e rilevante attenzione alla convenienza, prossimità come fattore importante per l'acquisto e crescente interesse di alcuni segmenti di domanda per categorie e prodotti premium: questi i macro trend evidenziati da Cristini, il quale ha anche individuato le peculiarità dell'offerta distributiva. Tra queste, sovra-saturazione del mercato, consolidata dominanza del canale Discount (vicina al 40%), presenza di una consistente concentrazione (i primi 5 retailer rappresentano il 52% del mercato; una concentrazione favorita, dal 2005, da diverse operazioni di fusione e acquisizione), dominanza da parte di gruppi nazionali e una rilevante competizione per attrarre il consumatore.

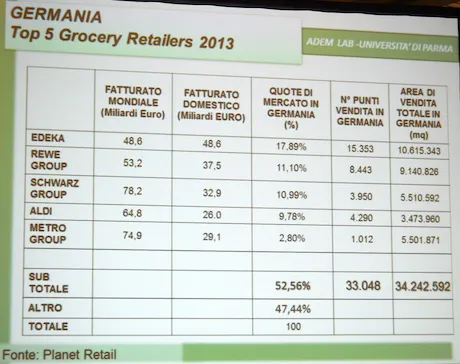

Il prof. Cristini ha quindi analizzato la "top five" dei Grocery retailers 2013 in Germania (vedi tabella sopra), analizzandone il fatturato a livello domestico e globale, il numero di punti vendita e le superfici di vendita.

La private label in Germania

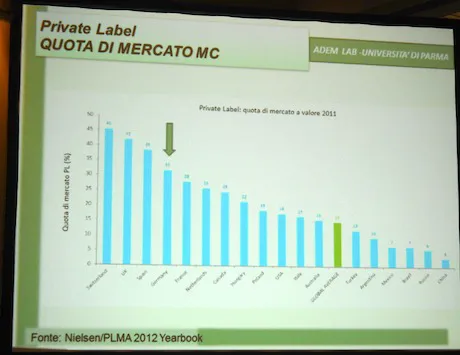

Per quanto riguarda la marca commerciale, negli ultimi anni è aumentata la fiducia dei consumatori verso i prodotti a private label dei retailer. "In Germania - ha detto il prof. Cristini - la penetrazione della marca commerciale corrisponde al 42% a volume (nel 2000 era pari al 29%) e al 31,9% a valore. Se mediamente le marche commerciali sono posizionate con un differenziale pari al 25-30% in meno rispetto alle marche industriali, in Germania tale gap è del 40%. I comparti che registrano la crescita maggiore sono il Fresco (+1,7%) e la Drogheria alimentare (+1,7%)." Infine, Guido Cristini ha esaminato punti di forza, marche private e caratteristiche delle cinque principali insegne tedesche: Edeka, Rewe Group, Schwarz Group, Aldi e Metro.

Italia e Germania

Allo scopo di individuare le opportunità presenti in Germania per i prodotti e le imprese italiane che operano in copacking, utile è stata la testimonianza diretta di Francesca Regina, direttrice dell'Ufficio di Berlino e vicesegretario generale della Camera di commercio italiana per la Germania, un'associazione bilaterale costituita nel 1911 che offre servizi su misura alle aziende italiane che intendono entrare sul mercato tedesco.

"Per affrontare il mercato tedesco occorre conoscerlo a fondo, monitorare le tendenze della domanda, individuare il canale di vendita più adatto, conoscere le normative vigenti e mettere in atto politiche adeguate di prodotto, di prezzo, di comunicazione, nonché logistiche", ha spiegato Francesca Regina.

Per quel che riguarda l'interscambio commerciale, l'Italia è il quinto paese fornitore della Germania dopo Paesi Bassi, Cina, Francia e Stati Uniti; a sua volta, l'Italia importa da Francia, Usa, Regno Unito, Paesi Bassi, Cina, Austria e Germania.

Oltre a concentrazione della distribuzione e alta quota di mercato dei discount, tra le caratteristiche del mercato tedesco, Regina ha menzionato: riscoperta della qualità, regionalità, biologico, genuinità e attenzione alla salute, importanza dell'impatto ambientale, emozione come criterio d'acquisto, scelte di acquisto ragionate e consapevoli, prodotti fair trade.

"Nove consumatori su dieci acquistano private label una volta a settimana, con riduzione dei volumi promozionali: il livello di forza è talmente elevato da poter competere con prodotti di marca senza la presenza di offerte con tanta frequenza. La marche commerciali sono sempre più presenti anche al di fuori dei discount e iniziano ad essere percepite come sinonimo di qualità: acquistarle non significa rinunciare alla qualità fornita dalla distribuzione, anzi c'è una progressiva importanza del biologico nelle private label."

Introdurre nuovi prodotti sul mercato tedesco

Le condizioni di alta concorrenza e varietà non permettono però di improvvisare l'introduzione dei prodotti, essenzialmente per tre motivi: ci sono 150.000 articoli in commercio e 600 nuovi articoli entrano ogni settimana sul mercato; spesso le innovazioni non tengono conto delle tendenze della domanda e non rappresentano un vantaggio concreto per il consumatore; i prodotti italiani, infine, soffrono della presenza di altri nostri prodotti già affermati e spesso ritenuti insostituibili dai consumatori tedeschi per motivi di abitudine.

Regina ha anche descritto le tre strade che un produttore italiano ha a disposizione per raggiungere il consumatore tedesco: Agente di commercio, Grossista e Gruppi d'acquisto, individuandone aspetti positivi e svantaggi. Infine, ha ricordato le norme per l'imballaggio che prevedono per le aziende esportatrici in Germania l'obbligo di associarsi a un sistema duale per il recupero e il riciclo degli imballaggi (per info: [email protected]).

Francesca Regina e Franco Bottone.

Le esigenze del mercato tedesco

Come ribadito anche da Franco Bottone, responsabile interscambi Italia-Germania della HSEXCLUSIV GmbH, la piazza tedesca può rappresentare una sfida vincente se si conosce il mercato e quello che il consumatore richiede. Occorre pertanto individuare il canale e il partner commerciale giusto, adeguarsi agli usi commerciali del mercato(corrispondenza scritta, in tedesco o inglese), rispettare le normative e comunicare e promuovere il prodotto nel modo giusto.

In particolare, conoscere il mercato significa adeguare il listino prezzi export al livello di prezzi del mercato e al canale prescelto, ma anche individuare il packaging adatto per il mercato, mettendo in evidenza l'origine italiana.

Per quanto riguarda l'individuazione del canale più adatto, la Gdo e i Discount mostrano apertura verso le specialità regionali e una nuova attenzione alla qualità, quindi al rapporto qualità/prezzo. Bisogna essere però in grado di garantire grandi quantitativi, puntualità nelle consegne, codice Ean, certificazioni Ifs e IRC, punto verde, packaging, investimenti pubblicitari, ecc. Il dettaglio specializzato, invece, richiede alta qualità e specializzazione dei prodotti, con nuove chance per marchi non ancora noti, e un'alta frammentazione.

Grande importanza va rivolta alla comunicazione del prodotto: devono essere predisposte strategie di promozione tese a creare nuova domanda, motivare il rivenditore offrendo supporto alle vendite, fidelizzarlo tramite formazione e informazioni sul prodotto, educare il consumatore ad apprezzare la qualità del prodotto, sensibilizzare i media specializzati, collegare l'offerta al prestigio del territorio. Meglio se sviluppando con aziende, associazioni e istituzioni locali la capacità di aggregare l'offerta sotto marchi collettivi che identifichino la qualità di gruppi omogenei di prodotti.

La marca commerciale in Italia

Nel pomeriggio, Gianmaria Marzoli (nella foto sotto), vicepresidente Iri, ha presentato gli elementi di novità che stanno distinguendo il 2013 per quanto attiene l'andamento della marca commerciale in Italia, in un contesto di continua crisi dei consumi.

Questi gli elementi individuati da Marzoli: un consumatore che può essere definito professionista, tra prezzi e promozioni; un segmento della convenienza più ampio; il nuovo rapporto tra marche industriali e marche del distributore; la concorrenza orizzontale come fattore critico; il rinnovo dell'offerta.

"In un mercato che ha perso 660 milioni di euro, si accelera la concentrazione - ha avvisato Marzoli - Sono passati di mano 1,4 miliardi di euro. A livello di Gruppi, Dayli esce da Selex; SUN acquisisce CeDiGross; Coop acquisisce Tuo-Despar. E ancora, Despar Servizi: Aligrup è fallito, Sadas è entrato in Unes; Interdis, C3 acquisiscono e perdono alcuni CeDi. Sviluppo delle vendite: Esselunga cresce per performance, Conad per acquisizioni."

"Continua la fase recessiva dei consumi: il progressivo del 2013 segnala la flessione della spesa complessiva sia a rete corrente che a parità di rete e settembre non mostra segnali di ripresa. Alcune imprese nel non food stanno optando per una riduzione di ampiezza e profondità degli assortimenti", ha aggiunto il vicepresidente Iri.

Si riducono i volumi dei prodotti alimentari, ad eccezione dell'ortofrutta che cresce dal 2012 al 2013 passando dall'1,4 al 3,5 (variazione a volume), mentre in valore varia dall'1,0 al 5,6.

Da sinistra: Marzoli, Nanni, Cozzarolo e Russo.

Alcune esperienze: Sigma, Coop Italia e Crai

L'ultima parte del pomeriggio è stata dedicata a una Tavola rotonda, coordinata dal prof. Cristini, cui hanno partecipato Davide Cozzarolo, direttore commerciale e marketing di Sigma, Roberto Nanni, direttore marketing prodotti a marchio di Coop Italia, e Silvana Russo, coordinatrice prodotti a marchio di Crai, per commentare i dati di mercato e le politiche di sviluppo aziendali.

Cozzarolo ha innanzitutto messo in evidenza la necessità di una crescita culturale delle centrali d'acquisto e di garanzie per le imprese fornitrici, oltre a una rivisitazione organizzativa che ha portato, all'interno del mondo Sigma, alla creazione di Italycash, Italy Discount e, dal 2014, di Italydrugstore.

Dopo aver sottolineato la solidità della propria marca privata, che ha permesso a Coop Italia di fare la differenza nei confronti dei suoi competitor, Roberto Nanni ha ricordato come - con i prodotti Premium della linea Fiorfiore e ViviVerde - Coop abbia permesso il posizionamento del prodotto tipico non solo italiano ma anche straniero.

Silvana Russo ha citato il +6% nell'ultimo anno registrato della marca Crai, che presenta ulteriori margini di crescita, grazie anche al supporto dei Media. La marca "Piaceri italiani", inoltre, in occasione del decimo compleanno verrà accompagnato da "Piaceri extra".

Tutti i relatori hanno infine giudicato fondamentale, in un'ottica di rafforzamento della marca privata e delle aziende partner, l'instaurarsi di collaborazioni durature con i fornitori.

Per maggiori info: [email protected]