Come riporta la nota Fiwap/PCA, in Belgio, per quanto riguarda le patate da industria, le misure anti Covid-19 riducono la domanda (tranne che per le patatine fritte) e aumentano l'incertezza a breve e medio termine. La domanda complessiva rimane quasi inattiva. L'offerta è sufficiente con le raccolte in corso, nonostante le difficoltà. Le esportazioni sono molto limitate.

Come riporta la nota Fiwap/PCA, in Belgio, per quanto riguarda le patate da industria, le misure anti Covid-19 riducono la domanda (tranne che per le patatine fritte) e aumentano l'incertezza a breve e medio termine. La domanda complessiva rimane quasi inattiva. L'offerta è sufficiente con le raccolte in corso, nonostante le difficoltà. Le esportazioni sono molto limitate.

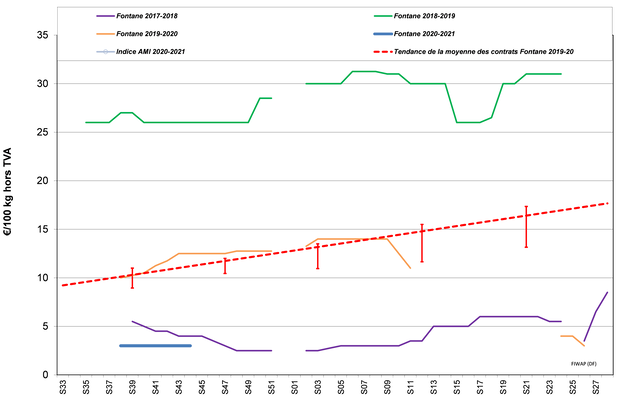

Il mercato appare tranquillo per le varietà Fontane e Challenger, che quotano 3,00 €/q. Pochissime transazioni in un mercato inattivo per mancanza di domanda.

Il mercato appare tranquillo per le varietà Fontane e Challenger, che quotano 3,00 €/q. Pochissime transazioni in un mercato inattivo per mancanza di domanda.

Per quanto concerne la Bintje, le quotazioni vanno da 5,00 a 7,00 €/q, a seconda del calibro. La domanda per il prodotto pelato è ridotta a causa della chiusura del settore Horeca.

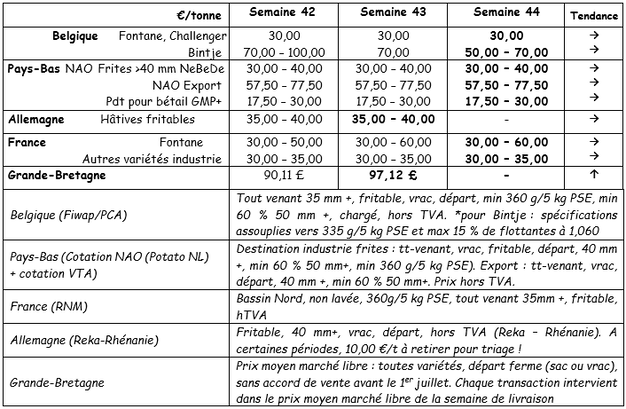

Mercati fisici europei - Sommario dei prezzi (fonte: NEPG)

Paesi Bassi

I prezzi non cambiano e l'offerta è sufficiente a coprire il poco o nessun fabbisogno dell'industria nel mercato libero. Le tonnellate in eccesso vengono pagate ai prezzi già stabiliti. Sul mercato interno del fresco, la chiusura di alberghi, ristoranti e bar ha avuto un impatto sulle vendite, mentre il commercio attraverso la grande distribuzione è ancora buono, con prezzi abbastanza stabili: 10,00-12,00 €/q per le varietà a pasta morbida e 16,00-22,00 €/q per quelle a pasta soda. Gli esportatori sono riusciti a mantenere un buon flusso con l'Africa e i Caraibi, mentre il commercio intraeuropeo rimane lento. I prezzi alla produzione scendono a 5,50-8,00, a seconda della varietà e della qualità.

In campo, i raccolti procedono a buon ritmo. Ma nei luoghi dove sono caduti oltre 200mm di pioggia dal 25 settembre potrebbe essere ancora necessario aspettare, o in ogni caso le operazioni procedono molto lentamente. Si stima che il 75-80% del raccolto nazionale sia già stato completato. Le regioni dove il livello di completamento è più basso sono il sud-ovest (50-60%), il Brabante occidentale (70%) e il nord-ovest del Paese (65%).

Quotazione PotatoNL: anche disponibile su www.potatonl.com

Francia

A seguito delle nuove misure sanitarie, il mercato globale è in attesa di vedere cosa succederà. Ci potrebbe essere un numero crescente di acquirenti, ma il volume degli scambi è al massimo costante. Il mercato libero è inesistente e ci sono difficoltà nella consegna di alcuni contratti, che potrebbero portare in poche settimane a problemi di conservazione per i lotti interessati. Alcuni produttori segnalano un arresto temporaneo delle linee di lavorazione. Tra i prodotti finiti, quelli da asporto soddisfano la crescente domanda dei consumatori, ma rappresentano solo una piccola quota del mercato della trasformazione.

Nei campi, il clima più stabile ha permesso la ripresa su larga scala della raccolta. L'offerta per le aziende di trasformazione rimane scarsa. Prezzi superiori (5,00 - 6,00 €/q) sono stati pagati per la consegna immediata di lotti specifici.

Patate da industria, sfuse, partenza, IVA esclusa, Senna-Nord, €/q, min-max (moy)(RNM):

Rallentamento dell'attività dell'industria (fonte: GIPT): Le fabbriche francesi hanno lavorato 281mila tonnellate da luglio a settembre. Questo volume è in calo del 7,2% rispetto all'anno scorso, cioè di 21.000 tonnellate. Quasi il 77% di questa fornitura è stata effettuata su contratto.

Germania

La raccolta di varietà per il mercato del fresco è quasi terminata, ma il settore risente dell'incertezza legata al coronavirus. La cosiddetta seconda ondata della pandemia stimolerà gli acquisti di patate o ci sarà un calo a seguito della chiusura del canale Horeca? In ogni caso, i consumi a settembre non sono stati buoni, con un "aumento" di appena lo 0,2% rispetto a settembre 2019. Si segnala inoltre che i problemi di qualità già segnalati non fanno che peggiorare, ampliando così il divario tra il raccolto lordo e quello netto pagato. Sul mercato da industria, il raccolto si sta sviluppando più o meno rapidamente a seconda dell'area, del tipo di terreno e della quantità di pioggia.

In agosto (rispetto allo stesso mese del 2019), si è registrato un aumento delle spedizioni di patate verso il Benelux (con il 4% in più verso i Paesi Bassi e il 61% in più verso il Belgio). A causa dei primi contratti con l'industria, le spedizioni di patate fresche verso l'Italia e la Polonia sono diminuite del 20%, quelle verso la Repubblica Ceca del 40% e quelle verso la Romania e l'Austria del 56%.

Al momento della spedizione dal campo, 1,00 €/q deve essere sottratto dai prezzi per le spese di selezione

Al momento della spedizione dal campo, 1,00 €/q deve essere sottratto dai prezzi per le spese di selezione

Sul mercato de fresco, il prezzo delle patate precoci e medio-precoci rimane invariato rispetto alla 43ma settimana, sia per le varietà a pasta soda (10,83 €/q) che per quelle a pasta morbida/farinosa (10,08 €/q). Le vendite nei supermercati sono buone grazie al clima autunnale.

Rimane invariato il mercato delle patate da industria: 3,50-4,00 €/q. L'industria si concentra principalmente sui contratti. Per quanto riguarda le patate biologiche, i prezzi alla produzione ammontano a circa 41,00 €/q (tutte le varietà e i mercati combinati).

Regno Unito

La maggior parte dei mercati sono tranquilli. Per quanto riguarda il confezionamento, gli acquirenti interessati trovano insufficiente l'offerta proveniente dal campo, ma la domanda si annulla non appena il lotto presenta qualche difetto. Le condizioni rimangono difficili per il raccolto. I prezzi oscillano da 80-130 a 170-180 sterline/ton per le varietà rosse o Maris Piper. Per quanto riguarda il prodotto da industria, tutto è fermo, con una domanda molto bassa e poche transazioni a prezzi che vanno da 70-90 a 140-150 sterline/ton per le Markies, Agria o Ramos di migliore qualità. Le esportazioni verso le Isole Canarie continuano a un livello migliore del previsto.

Per maggiori informazioni: www.fiwap.be