L'indice di auto-approvvigionamento e propensione all'import indicano, ad esempio, una forte dipendenza del nostro Paese dal prodotto di importazione, che proviene perlopiù da Spagna (58%) e Paesi Bassi (22%).

Il mercato nazionale è inoltre fortemente influenzato dai trend internazionali e i costi di produzioni continuano a crescere, come anche il potere di mercato della Distribuzione moderna. Tutto ciò si traduce in un'elevata volatilità del prezzo all'origine ed erosione del reddito dei produttori ma, anche, in un trend positivo delle esportazioni: Germania e Austria i nostri principali sbocchi.

I flussi di prodotto in Italia

La produzione nazionale nel 2013 si è attestata su 28.250 tonnellate (51%) che, sommata a un import di 27.490 tonnellate (49%), porta a una disponibilità totale di prodotto di 55.700 ton, indirizzata per il 77% (43.050 ton) al consumo, per lo 0,4% all'industria di trasformazione, per circa l’1% a ritiri/perdite e il rimanente (11.980 ton) all'export.

Le oltre 43.000 ton destinate al consumo sono a loro volta spartite tra Horeca (20%, pari a 8.610 ton) e Retail (80%, 34.400 ton), quest'ultimo suddiviso tra Distribuzione moderna (60%) e tradizionale (40%)

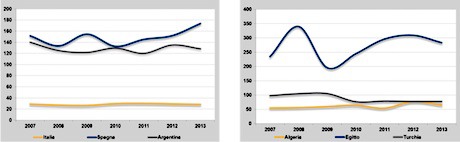

Lo scenario produttivo internazionale

La Cina è leader mondiale della produzione di aglio con circa 1,6 milioni di tonnellate prodotte. Seguono, a notevole distanza, i Paesi europei e mediterranei.

A sinistra, i principali competitor sul marcato europeo (in giallo Italia, in blu Spagna e in grigio Argentina) e, a destra, i principali produttori del Mediterraneo (in giallo Algeria, in blu Egitto e in grigio Turchia). (Clicca qui per ingrandire il grafico).

La Cina è ovviamente anche leader mondiale nelle esportazioni di aglio. Tra il 2008 e il 2013, le spedizioni sono cresciute da 1,3 a 1,8 milioni di tonnellate, mentre gli introiti sono aumentati da 434 a 1.055 milioni di euro. Spagna e Argentina seguono a distanza. Quindi, i Paesi Bassi che svolgono una funzione di redistribuzione del prodotto proveniente da altri paesi (Cina e Argentina); al quinto posto si colloca l'Italia.

Il trend dell'export tricolore è positivo. Negli ultimi anni è cresciuta anche la nostra propensione alle esportazioni, raggiungendo una percentuale del 42%, ma il grado di copertura (export/import) indica una sproporzione tra export e import (44%).

Le esportazioni sono dirette quasi esclusivamente ai mercati europei: Germania (34%) e Austria (19%) concentrano più della metà dell'export complessivo. Seguono i Paesi Bassi (8%), il Regno Unito (7%), la Repubblica Ceca e la Slovenia entrambe con il 5%.

I dati relativi alle esportazioni mensili mostrano un flusso abbastanza costante, anche se si notano dei picchi nei mesi di marzo, aprile, maggio e dicembre.

D'altra parte, la forte dipendenza dell'Italia dalle importazioni viene espressa dall'elevata propensione all'import: 64% nel 2013, il che significa che lo scorso anno il 64% del consumo apparente è stato soddisfatto dal prodotto di importazione.

L'approvvigionamento è effettuato prevalentemente da Spagna (58%) e Paesi Bassi (22%, prodotto di origine cinese e argentina), ma anche dalla Francia (9%). I dati delle importazioni mensili indicano una situazione abbastanza fluida con picchi in luglio e agosto.

Come anticipato, in Italia, il prezzo all'origine mostra un'elevata volatilità. Il livello risulta influenzato dall'andamento del mercato internazionale; in Spagna, le quotazioni all'origine sono meno volatili, ma mostrano comunque forti variazioni tra un anno e l'altro, mentre in Francia le quotazioni all'ingrosso del prodotto di origine francese seguono fedelmente quelle dell'aglio di origine iberica.

La fase all'ingrosso in Italia: confronto tra prezzi del prodotto nazionale ed estero (prodotto alla rinfusa). In blu Italia e in giallo estero. (Clicca qui per ingrandire il grafico).

In calo la domanda interna, sia in termini di consumo apparente (43.000 ton, nel 2011 erano quasi 48.000) che, meno evidente, di consumo pro capite (da 0,75 a 0,72 kg annui).