L'agroalimentare italiano continua a essere uno degli asset più solidi e riconosciuti del Paese, un comparto capace di generare valore e identità culturale. Ma oggi opera in un contesto globale carico di incognite, tra nuove politiche commerciali, tensioni geopolitiche e consumi interni in affanno. È il quadro emerso dal IX Forum Agrifood Monitor organizzato da Nomisma e CRIF, con il supporto di Crédit Agricole Italia, dove sono stati analizzati numeri, rischi e opportunità del sistema food nazionale.

© AGRIFOOD MONITOR

© AGRIFOOD MONITOR

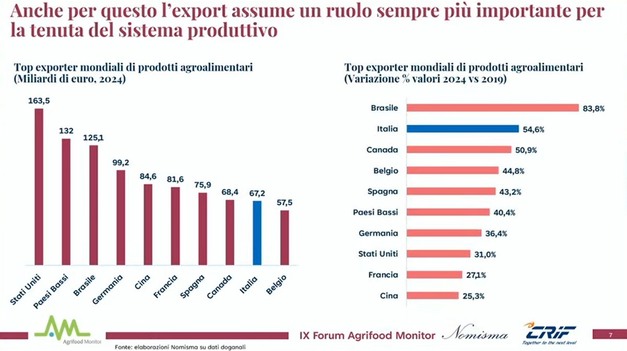

Secondo lo studio Nomisma, l'export resta il principale motore della competitività: nel 2024 l'Italia ha raggiunto 67,2 miliardi di euro di export agroalimentare, posizionandosi come nono esportatore mondiale e secondo Paese per crescita nell'ultimo quinquennio, con un +55%. Una progressione diffusa su quasi tutti i mercati, con performance eccezionali in Polonia (+112%), Spagna (+74%) e Stati Uniti (+69%). Ma questa forza nasconde una fragilità: metà delle esportazioni dipende da soli cinque mercati - Germania, USA, Francia, Regno Unito e Spagna - una concentrazione che in tempi di instabilità rende urgente una strategia di diversificazione.

© AGRIFOOD MONITOR "Il contesto è carico di incertezze", ha dichiarato Denis Pantini, responsabile Agrifood di Nomisma, ricordando come il ritorno del protezionismo, guidato dalla nuova politica commerciale USA, rischi di frenare la crescita mondiale fino a un punto percentuale secondo il Fondo Monetario Internazionale. Sul fronte interno, inflazione e salari stagnanti alimentano cautela nei consumi: calano i volumi, cresce la ricerca di convenienza e avanza il canale discount. A ciò si aggiunge l'inverno demografico, che limita strutturalmente il potenziale della domanda nazionale e rende ancora più centrale l'export come leva di sviluppo.

© AGRIFOOD MONITOR "Il contesto è carico di incertezze", ha dichiarato Denis Pantini, responsabile Agrifood di Nomisma, ricordando come il ritorno del protezionismo, guidato dalla nuova politica commerciale USA, rischi di frenare la crescita mondiale fino a un punto percentuale secondo il Fondo Monetario Internazionale. Sul fronte interno, inflazione e salari stagnanti alimentano cautela nei consumi: calano i volumi, cresce la ricerca di convenienza e avanza il canale discount. A ciò si aggiunge l'inverno demografico, che limita strutturalmente il potenziale della domanda nazionale e rende ancora più centrale l'export come leva di sviluppo.

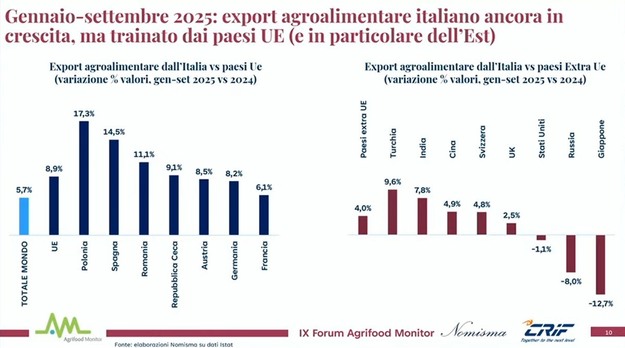

Nonostante il rallentamento globale, l'Italia continua a guadagnare posizioni sui mercati esteri: nei primi nove mesi del 2025 le esportazioni crescono del 6%, sostenute dall'Europa dell'Est. Fuori dall'Ue il ritmo è più debole e in mercati chiave come USA, Regno Unito e Giappone emergono frenate. Proprio sugli Stati Uniti si concentra l'attenzione del settore, dopo l'aumento dei dazi al 15% entrato in vigore nella primavera 2025. "Gli effetti reali non sono ancora completamente visibili", spiega Pantini, complice l'accumulo di scorte e la svalutazione del dollaro che amplifica l'impatto tariffario. Da maggio, però, la rotta cambia: -22% ad agosto e calo anche a settembre.

© AGRIFOOD MONITOR

© AGRIFOOD MONITOR

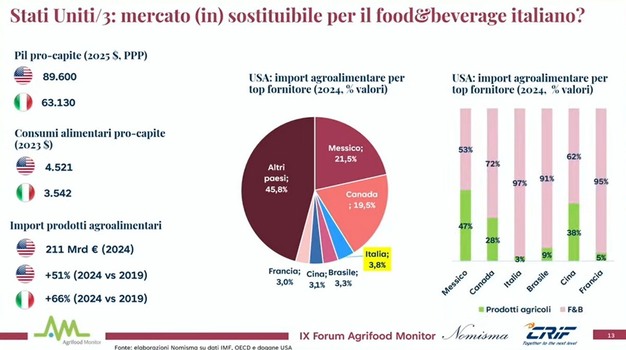

Un dato particolarmente allarmante se si considera che il mercato americano è di fatto insostituibile. "Gli Stati Uniti combinano un Pil pro capite elevato, consumi alimentari tra i più alti al mondo e un mercato di quasi 400 milioni di abitanti", ricorda Pantini. Importano ogni anno oltre 200 miliardi di euro di prodotti agroalimentari e l'Italia è oggi il terzo fornitore, con una crescita del 66% in cinque anni. In alcune categorie, i prezzi medi ottenuti in USA sono nettamente superiori rispetto agli altri mercati, rendendo difficile individuare alternative comparabili.

© AGRIFOOD MONITOR

© AGRIFOOD MONITOR

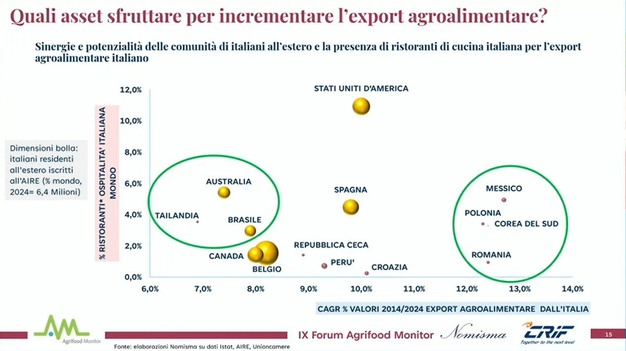

Il tema della diversificazione apre però uno spiraglio. Pantini segnala due asset che nessun altro Paese possiede con pari intensità: la rete mondiale dei ristoranti certificati di cucina italiana e la presenza storica delle comunità italiane all'estero. Incrociando questi elementi con i dati dell'ultimo decennio emergono mercati ad alto potenziale come Australia, Brasile, Thailandia, Messico, Polonia, Corea del Sud e Romania.

© AGRIFOOD MONITOR

© AGRIFOOD MONITOR

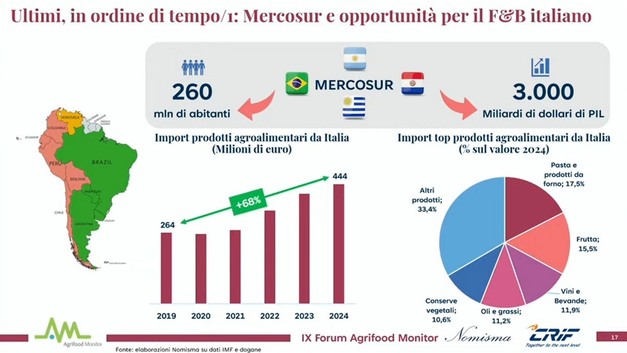

Anche gli accordi commerciali possono giocare un ruolo rilevante: il Mercosur, se ratificato, riguarda un'area da 260 milioni di abitanti dove l'export italiano è già cresciuto del 70%; l'intesa con l'Indonesia interessa invece un Paese in espansione che negli ultimi anni ha aumentato del 90% le importazioni di prodotti italiani.

© AGRIFOOD MONITOR

© AGRIFOOD MONITOR

Accanto alle analisi macroeconomiche, il Forum ha ospitato anche l'intervento di Simone Mirani, Managing Director di CRIF Ratings, che ha fotografato la salute creditizia del settore alimentare italiano. Pur restando su livelli gestibili, la rischiosità del comparto negli ultimi cinque anni è risultata leggermente superiore a quella dell'economia italiana, ribaltando un trend storico di maggiore resilienza.

© AGRIFOOD MONITOR

© AGRIFOOD MONITOR

"Nel 2024 il tasso di default del food è intorno al 3%, in calo, mentre la media nazionale sale leggermente. In entrambi i casi siamo sotto i livelli pre-pandemia e non vediamo allarmi", ha spiegato Mirani. Entrando nel dettaglio dei singoli comparti, come la lavorazione della carne, della frutta e della verdura, del latte e dei suoi derivati, degli amidi, del pane e della pasta, e dei cosiddetti "coloniali" (tè, caffè, cacao e zucchero), si osserva che quasi tutti presentano tassi di default inferiori rispetto al 2019; fa eccezione il comparto dei coloniali, dove il combinato di materie prime, logistica e clima ha portato il tasso di default a diventare il più alto del gruppo, pur restando in un "universo di fisiologia", entro il 4%.

Sul piano industriale, il fatturato del settore alimentare cresce a ritmo costante, sostenuto da export e inflazione. Più contenuta la ripresa dei margini rispetto al resto dell'industria italiana: mentre il sistema Paese passa dal 7 al 10% di EBITDA margin in modo strutturale, il food si ferma sotto l'8%, rallentato da energia e materie prime. Anche la liquidità mostra un divario rilevante: le imprese italiane nel complesso hanno triplicato le riserve di cassa, mentre il settore alimentare pur migliorando resta molto più esposto. "Avere fieno in cascina è fondamentale in un contesto di volatilità", avverte Mirani, sottolineando l'importanza strategica della flessibilità finanziaria per investire, sostenere il capitale circolante e rispondere a eventuali shock.

© AGRIFOOD MONITOR

© AGRIFOOD MONITOR

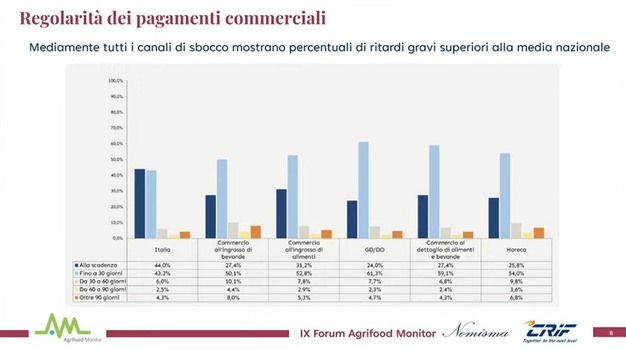

Un segnale positivo arriva però dai pagamenti lungo la filiera: l'84% avviene entro 30 giorni e i ritardi gravi non aumentano in nessun canale, dal retail all'horeca. Ciò indica una tenuta complessiva della domanda, nonostante il calo del potere d'acquisto delle famiglie.

Nel definire l'Outlook per i prossimi 18 mesi, Mirani evidenzia che i dazi USA avranno un impatto "moderatamente negativo" grazie alla buona marginalità delle imprese e al fatto che il 97% dell'export italiano è costituito da prodotti trasformati, meno sostituibili e più difendibili. Solo la birra risulta nel quadrante più esposto. Il tasso di default del settore alimentare potrà risalire leggermente, avvicinandosi al 4% considerato fisiologico, ma senza rischi di instabilità sistemica.

© AGRIFOOD MONITOR

© AGRIFOOD MONITOR

La convergenza delle analisi di Nomisma e CRIF porta a una conclusione condivisa: l'agroalimentare italiano rimane solido, competitivo e attrattivo, ma deve accelerare la diversificazione geografica, rafforzare la resilienza finanziaria e prepararsi a una fase in cui volatilità e protezionismo saranno la norma più che l'eccezione. In uno scenario in cui, ricorda Pantini, "il mercato americano resta insostituibile", la sfida è crescere senza dipendere eccessivamente da un solo pilastro, sfruttando nuove aree di espansione e proteggendo al tempo stesso la propria tenuta industriale.