La ricerca curata dal Censis, illustrata al Cnel in occasione della presentazione del Rapporto Italmercati-Ismea 2025 (vedi news correlata), fotografa una trasformazione profonda nei comportamenti di consumo degli italiani. Negli ultimi tre anni, il 73% dei cittadini dichiara di prestare maggiore attenzione all'origine e alla tracciabilità dei prodotti, mentre il 68% afferma di privilegiare alimenti locali e di stagione. Il 56% sceglie con più frequenza mercati rionali e punti vendita specializzati, spinto dal desiderio di sicurezza e fiducia, e il 49% considera il prezzo un fattore decisivo nella scelta dei prodotti freschi.

Tuttavia, il 39% delle famiglie ha ridotto gli acquisti di frutta e verdura nell'ultimo anno a causa dell'aumento dei prezzi, e quasi una su tre dichiara di aver modificato la dieta privilegiando alimenti a più lunga conservazione. Secondo il Censis, questa "frattura alimentare" è un indicatore crescente di disuguaglianza sociale, che separa chi può permettersi una dieta sana e bilanciata da chi, pur volendola, non riesce più a sostenerne i costi.

© Tanialerro | Dreamstime

© Tanialerro | Dreamstime

L'analisi del Rapporto Italmercati-Ismea 2025 restituisce l'immagine di un settore ortofrutticolo italiano forte, resiliente e capace di eccellere sui mercati globali. La sua solidità produttiva e il primato nell'export sono un patrimonio nazionale da preservare. Tuttavia, la vera sfida si gioca sul fronte interno, dove è improrogabile la necessità di rispondere ai nuovi paradigmi di consumo: attenzione al prezzo, ricerca di convenienza, ascesa del discount. Il futuro del settore dipenderà dalla capacità dell'intera filiera di collaborare e innovare, sfruttando il ruolo strategico dei Mercati all'Ingrosso. Essi non sono più solo luoghi di scambio, ma hub logistici, commerciali e di servizio in grado di rendere il prodotto fresco più accessibile, pratico e attraente per un consumatore moderno sempre più esigente e consapevole.

Con 18,9 miliardi di euro, l'ortofrutta si conferma il primo comparto dell'agricoltura italiana, incidendo per il 28% sulla produzione agricola totale. Un dato la cui solidità è rafforzata da un incremento di oltre il 50% del valore nell'ultimo decennio, a testimonianza di una crescita strutturale e non congiunturale. La spina dorsale del comparto è rappresentata da 258mila aziende agricole che operano su una superficie di 1.197.810 ettari, un patrimonio di terra e competenze che assicura biodiversità ed eccellenza qualitativa. Nel 2024 sono state raccolte 24,6 milioni di tonnellate di prodotti, con un incremento del 4% rispetto all'anno precedente. Questi volumi consolidano la posizione dell'Italia come leader globale nella produzione di eccellenze quali mele, uva da tavola, kiwi e pomodoro da industria, definendo il perimetro della sua influenza sui mercati internazionali. Con 12,3 miliardi di euro di valore nel 2024, pari al 18% del totale, il comparto ortofrutticolo si attesta come la prima voce dell'export agroalimentare italiano. Il 2024 ha inoltre segnato un recupero strategico delle esportazioni di prodotti simbolo come le mele e l'uva da tavola, rafforzando la penetrazione italiana sui mercati globali (fonte: Istat).

Tuttavia, questi imponenti numeri produttivi si scontrano con un mercato interno sempre più enigmatico. Per decifrare il futuro del settore, è imperativo passare dal macrocosmo della produzione al microscopio del consumatore. L'impatto dell'inflazione, unito a nuovi stili di vita, sta ridisegnando le logiche di acquisto, creando un quadro complesso, ma ricco di indicazioni strategiche per gli operatori. L'analisi del quinquennio 2019-2024 rivela una chiara dicotomia tra l'andamento della spesa, spinto dall'inflazione, e quello dei volumi, che mostra un andamento più articolato e selettivo. Si registra un incremento generalizzato della spesa per tutti i segmenti del comparto, un fenomeno che maschera però una realtà più complessa sul fronte delle quantità (fonte: Osservatorio Ismea-NielsenIQ).

La frutta fresca e quella trasformata mostrano una flessione dei volumi acquistati. L'unica, significativa eccezione è la frutta in guscio, che segna una crescita dell'11,3%, intercettando i trend di consumo legati a snack salutari e benessere. A differenza della frutta, gli ortaggi registrano un incremento generalizzato dei volumi, confermando il loro ruolo di alimento essenziale nella dieta quotidiana. L'unica flessione si osserva nelle conserve di pomodoro.

© Osservatorio Ismea-NielsenIQ

© Osservatorio Ismea-NielsenIQ

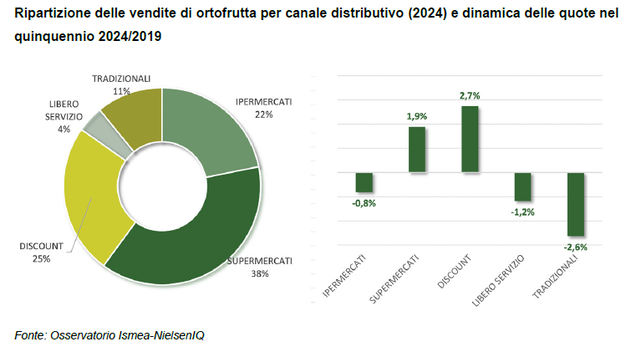

Due macrotendenze, strettamente interconnesse, stanno ridefinendo il panorama distributivo: l'ascesa del discount e il successo del prodotto confezionato. Il discount ha consolidato il suo ruolo, diventando un attore chiave per l'acquisto di ortofrutta. La sua quota di mercato ha raggiunto il 25% del valore totale delle vendite, a riprova di come il fattore convenienza sia diventato una leva decisionale primaria per un'ampia fascia di consumatori. Il prodotto fresco a peso fisso, con codice EAN, guadagna terreno a scapito dello sfuso. Il successo di questo formato è spinto da una sinergia di fattori: efficienza logistica per la distribuzione, percezione di maggiore igiene da parte del consumatore e, come evidenziato, l'affermazione del modello discount che predilige la gestione del reparto attraverso queste referenze.

Per invertire la tendenza stagnante dei consumi, è fondamentale capire non solo cosa comprano gli italiani, ma perché lo fanno. I risultati dell'indagine Censis offrono una chiave di lettura strategica per interpretare i valori dietro le scelte d'acquisto, rivelando driver potenti e chiare opportunità di mercato. Nell'immaginario collettivo, il cibo fresco è un asset valoriale indiscutibile, sinonimo di benessere e qualità. La percezione dominante è netta: per il 63,5% degli italiani è intrinsecamente più sano rispetto ai prodotti trasformati, mentre per il 47,8% è anche più gustoso. Questi dati confermano che il "fresco" non è solo una categoria merceologica, ma un vero e proprio brand valoriale associato a un'idea di alimentazione naturale, autentica e salutare.

Quando si tratta di scegliere quale prodotto mettere nel carrello, i consumatori italiani seguono una gerarchia di criteri precisa, che mette la qualità prima del prezzo. Questo dato demolisce il preconcetto che il prezzo sia l'unica leva in un mercato inflazionato. Dimostra l'esistenza di un'ampia fascia di consumatori disposti a riconoscere il valore della qualità, aprendo significative opportunità di mercato per prodotti premium, a denominazione d'origine o con caratteristiche organolettiche superiori. La strategia vincente non è la corsa al ribasso, ma la segmentazione e la comunicazione efficace del valore.

© Valentyn75 | Dreamstime

© Valentyn75 | Dreamstime

Un dato di straordinario interesse strategico emerge dall'analisi della disponibilità a pagare di più per prodotti ad alto contenuto di servizio. Il 50,8% degli italiani si dichiara disposto a spendere di più per frutta e verdura già tagliate o pulite. Non si tratta di un trend di nicchia, ma di una domanda di mercato maggioritaria che ridefinisce il concetto stesso di "prodotto fresco". Questa percentuale sale al 55,7% nella fascia d'età lavorativa (35-64 anni), la più rilevante in termini di capacità di spesa. Per la filiera, ignorare questa richiesta di "convenience" equivale a perdere una delle più importanti occasioni di creazione di valore aggiunto. L'innovazione non risiede più solo nel campo, ma anche nei laboratori di trasformazione che possono rispondere alla domanda di praticità con soluzioni di IV e V gamma, intercettando la spesa di consumatori con alta capacità di spesa ma poco tempo a disposizione.