Il mercato dell'ortofrutta biologica in Italia è ormai una realtà consolidata, entrata stabilmente nelle abitudini di consumo delle famiglie. Negli ultimi anni, nonostante un contesto segnato da difficoltà economiche, pressioni inflattive e nuove tendenze di acquisto, il bio ha dimostrato una capacità di resistenza e adattamento notevole.

Ciò che emerge con chiarezza è che questa categoria, un tempo di nicchia, oggi non è più appannaggio di pochi consumatori ma si è diffusa in maniera trasversale, arrivando a rappresentare circa il 10% del mercato complessivo dell'ortofrutta. Una quota che, se confrontata con quella di dieci anni fa, risulta praticamente raddoppiata e che testimonia la forza con cui il biologico è riuscito a conquistare mercato sottraendone al "convenzionale".

Proprio questo aspetto risulta interessante: nonostante la contrazione dei consumi complessivi di ortofrutta dalle famiglie nel contesto domestico, il segmento è riuscito a mantenere il proprio spazio, resistendo alla concorrenza dell'ortofrutta non bio, ma non solo, probabilmente anche di altre categorie emergenti come i prodotti "plant-based", le referenze "free from" e i trasformati a base di frutta e verdura. Il fatto che il bio non abbia perso terreno, ma anzi abbia consolidato la propria presenza, è un segnale chiaro della fedeltà di una parte importante dei consumatori italiani.

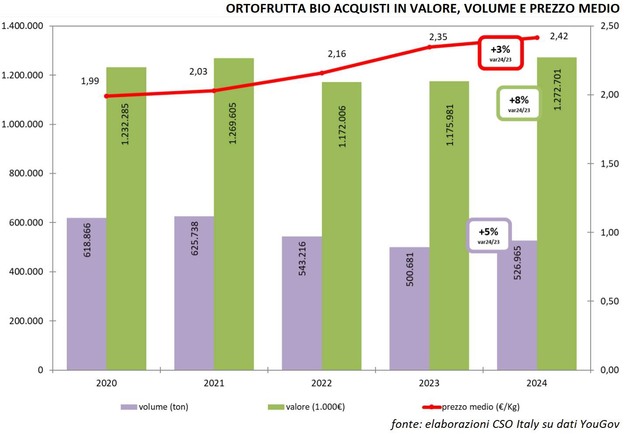

© CSO ItalyEntrando nel merito dei dati l'analisi del 2024 conferma questa tendenza: le famiglie italiane hanno acquistato oltre 526 mila tonnellate di ortofrutta bio, pari a una crescita del +5% rispetto all'anno precedente. La spesa ha superato 1,27 miliardi di euro, con un incremento del +8%, sostenuto anche dall'aumento del prezzo medio, salito a circa 2,40 euro/kg (+3%). Se confrontiamo questi numeri con quelli del 2020, i volumi risultano ancora inferiori, segno di una difficoltà strutturale nel mantenere i livelli pre-pandemia, ma la spesa è rimasta solida proprio grazie alla valorizzazione del prodotto e a un posizionamento che intercetta una domanda crescente di biologico.

© CSO ItalyEntrando nel merito dei dati l'analisi del 2024 conferma questa tendenza: le famiglie italiane hanno acquistato oltre 526 mila tonnellate di ortofrutta bio, pari a una crescita del +5% rispetto all'anno precedente. La spesa ha superato 1,27 miliardi di euro, con un incremento del +8%, sostenuto anche dall'aumento del prezzo medio, salito a circa 2,40 euro/kg (+3%). Se confrontiamo questi numeri con quelli del 2020, i volumi risultano ancora inferiori, segno di una difficoltà strutturale nel mantenere i livelli pre-pandemia, ma la spesa è rimasta solida proprio grazie alla valorizzazione del prodotto e a un posizionamento che intercetta una domanda crescente di biologico.

Guardando alle singole specie, i dati mostrano un quadro ricco di sfumature. Tra la frutta, le banane si confermano la categoria più acquistata in versione bio, con oltre 55 mila tonnellate, in crescita del +28% rispetto al 2023. È un risultato che non sorprende, considerata la costanza con cui questo frutto entra nelle case italiane, ma che assume un significato particolare se si pensa che la banana bio è riuscita negli anni a mantenere i prezzi più stabili rispetto ad altre specie e con variazioni contenute anno su anno.

Bene anche le angurie (+19% var 2024/23) e i meloni (+23%), che registrano aumenti importanti per il 2024 sul 2023, segno che il consumo biologico è allargato anche a specie "stagionali". Sempre nell'ambito dei prodotti che vedono un consumo limitato alla stagione estiva annata positiva anche per le pesche (+14%) e nettarine (+18%). In forte ripresa le pere (+19%), che tornano a crescere dopo anni difficili, mentre le mele, pur restando uno dei pilastri del comparto, rimangono stabili.

Sempre fra le specie più importanti per la frutta gli agrumi si alternano fra luci e ombre: positivi gli acquisti per uso domestico dei limoni (+7%), mandarini (+23%) e pompelmi, mentre grandi assenti dalla ripresa le arance che perdono il 6% delle quantità fermandosi a poco più di 31 mila tonnellate e le clementine che confermano le 16 mila tonnellate dello scorso anno.

© Barbara Helgason | Dreamstime

© Barbara Helgason | Dreamstime

Tra gli ortaggi, i pomodori mantengono la leadership della specie più consumata come "bio" con oltre 34 mila tonnellate (+11%), seguiti dalle patate, che però scendono del -7%. Le zucchine mettono a segno una crescita del +9%, e risultati molto positivi arrivano dai peperoni (+20%), dalle melanzane (+4%) e dai cetrioli (+17%). Alcune specie invece faticano: fra queste le cipolle perdono il -15% dei volumi, mentre i radicchi calano del -30%. Interessante il dato della IV gamma bio, in particolare per le insalate: nel 2024 hanno segnato un incremento del +4%, trainate soprattutto dalle insalate semplici, più apprezzate delle miste.

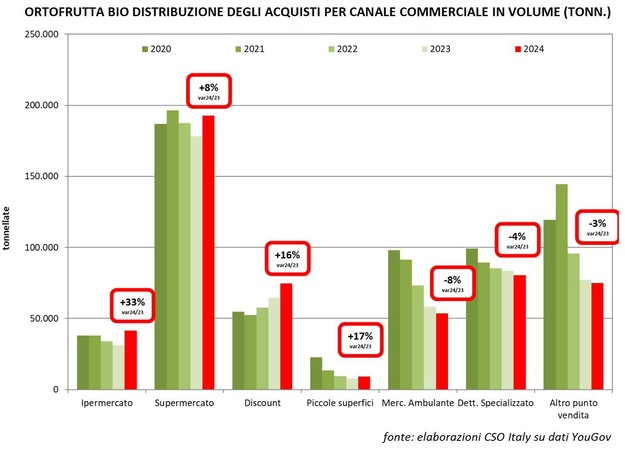

Sul piano distributivo, il 2024 ha confermato il ruolo centrale della GDO, che concentra il 60% dei volumi acquistati di ortofrutta biologica; anche se ancora una quota più contenuta rispetto a quella dell'ortofrutta nel suo complesso, oltre l'80% delle quantità. I supermercati rimangono il canale di riferimento accentrando il 37% dei volumi totali (+8% del 2024/23), anche grazie a un assortimento ampio e diffuso, mentre i discount continuano a crescere in maniera significativa (+16%), dimostrando che il biologico non è più percepito solo come segmento di fascia alta ma può trovare spazio anche nelle catene orientate alla convenienza. Inoltre i punti vendita discount sono sempre più presenti sul territorio nazionale e dedicano al loro interno sempre maggiore assortimento di prodotti bio.

Un segnale importante è arrivato dagli ipermercati, che hanno registrato una crescita del +33% dopo anni di contrazione. Le piccole superfici restano fonti di acquisto marginali ma in ripresa (+17%), mentre i canali tradizionali, come mercati ambulanti e negozi specializzati, arretrano rispettivamente del -8% e del -4%, perdendo anche quote a volume: i primi rappresentano il 10% dei volumi acquistati, mentre i fruttivendoli il 15%, solo dieci anni fa la loro rilevanza era doppia.

© CSO ItalyDal punto di vista geografico, il quadro è altrettanto interessante. Nel Nord Ovest, areale che storicamente accentra i volumi più importanti di ortofrutta biologica (28% nel 2024), registra una contrazione del -8% nei volumi, mentre il Nord Est, fanalino di coda per l'Italia, cresce del +6%. Il Centro e la Sardegna segnano l'aumento più rilevante, con +23% salendo al 25% delle quote nazionali con quasi 130 mila tonnellate, e il Sud e le Isole chiudono l'anno con un +6% portando l'area ai livelli del Nord Ovest (28% delle quote nazionali).

© CSO ItalyDal punto di vista geografico, il quadro è altrettanto interessante. Nel Nord Ovest, areale che storicamente accentra i volumi più importanti di ortofrutta biologica (28% nel 2024), registra una contrazione del -8% nei volumi, mentre il Nord Est, fanalino di coda per l'Italia, cresce del +6%. Il Centro e la Sardegna segnano l'aumento più rilevante, con +23% salendo al 25% delle quote nazionali con quasi 130 mila tonnellate, e il Sud e le Isole chiudono l'anno con un +6% portando l'area ai livelli del Nord Ovest (28% delle quote nazionali).

La crescita del Centro e del Sud mostra come il biologico non sia più un fenomeno concentrato solo nelle aree settentrionali a maggiore reddito, ma stia diventando una scelta sempre più diffusa anche in territori tradizionalmente più sensibili al prezzo. A livello di prezzi medi, con importi tutti in aumento, il Nord continua a registrare valori più elevati con importi che si aggirano attorno ai 2,50 euro/kg, mentre il Centro e Sardegna a 2,40 euro/kg e il Sud e Sicilia 2,29 euro/kg

I comportamenti delle famiglie offrono ulteriori spunti di riflessione. L'indice di penetrazione ha raggiunto l'83%, in crescita rispetto all'80% dell'anno precedente: significa che oltre otto famiglie su dieci hanno acquistato almeno una volta ortofrutta bio. L'acquisto medio per famiglia resta però contenuto, 24 chili all'anno, ben al di sotto dei 30 chili registrati nel 2020. La spesa media per famiglia si attesta a 58 euro, stabile negli ultimi anni. Questi dati mostrano che il bio è ormai una scelta diffusa: in molte famiglie si acquista, ma in poche lo fanno con frequenza, infatti, rimangono 14 all'anno le occasioni di acquisto di ortofrutta biologica per famiglia acquirente.

Stando ai dati del panel YuoGov elaborati da CSO Italy le famiglie con la presenza di under 15 sono quelle che hanno mostrato la crescita più importante, con un aumento del +16% a volume e del +18% a valore, segno di una maggiore attenzione alla qualità dell'alimentazione dei più piccoli. Anche i nuclei numerosi, con cinque o più componenti, hanno aumentato sensibilmente i loro acquisti, pur rappresentando ancora una quota ridotta. Sul fronte anagrafico, i responsabili d'acquisto tra i 35 e i 44 anni sono stati i più dinamici, con incrementi a doppia cifra (+16%), mentre gli over 65, pur rimanendo i consumatori più fedeli, hanno ridotto leggermente i volumi (-4%).

Un capitolo a parte merita la distinzione tra peso fisso e peso variabile. Lo sfuso resta la modalità di acquisto prevalente, con l'87% dei volumi complessivi, ma cresce più lentamente rispetto al confezionato. Quest'ultimo, che rappresenta il 13% dei volumi, ha registrato un incremento del +11% a valore e ha raggiunto un prezzo medio di circa 3,20€/kg, circa il 40% in più rispetto allo sfuso.

Uno sguardo ai primi sei mesi del 2025 offre indicazioni incoraggianti: da gennaio e giugno gli acquisti di ortofrutta bio hanno toccato quasi 287 mila tonnellate, in crescita del +15% rispetto allo stesso periodo del 2024. La spesa ha superato i 718 milioni di euro, con un incremento del +18%, sostenuto da un prezzo medio di 2,50 euro/kg. Anche l'indice di penetrazione cresce, arrivando al 76% delle famiglie italiane per il periodo in esame. Questi segnali mostrano come, nonostante le difficoltà, il biologico continui a rappresentare una scelta solida per una parte consistente dei consumatori italiani. Il 2025 potrebbe quindi segnare l'inizio di una fase di rilancio, in cui la domanda torni a crescere non solo in valore ma anche in quantità, portando il bio nuovamente ai livelli pre-pandemici come volumi anche erodendo quote al convenzionale.

Il biologico, in definitiva, ha dimostrato di non essere una moda passeggera ma un orientamento radicato nelle abitudini di consumo. La sua capacità di adattarsi ai cambiamenti del mercato e di parlare a pubblici diversi, dai giovani alle famiglie numerose fino agli anziani più fedeli, ne fanno un attore indiscusso del carrello degli italiani e una leva strategica per il futuro del comparto ortofrutticolo.

Fonte: CSO Italy per FreshPlaza.IT