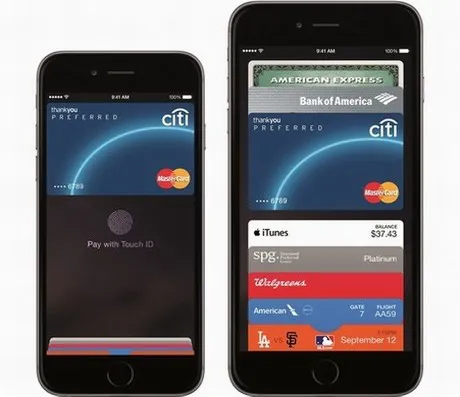

Nonostante il direttore della Apple, Eddy Cue, affermi che ci sia tanto lavoro ancora da fare, c'è chi però ha già provato la funzione in qualche negozio e si dichiara molto soddisfatto. "Apple Pay" supporta le carte di credito e debito dei tre circuiti principali (American Express, MasterCard e Visa) emesse dalle banche più popolari, fra cui Bank of America, Capital One Bank, Chase, Citi e Wells Fargo, che rappresentano l'83% del volume di acquisti effettuati tramite carta di credito negli USA.

Oltre ai 258 Apple Store negli USA, a supportare "Apple Pay" saranno anche alcuni dei principali rivenditori del Paese, fra cui Bloomingdale's, Disney Store e Walt Disney World Resort, Duane Reade, Macy's, McDonald's, Sephora, Staples, Subway, Walgreens e Whole Foods Market.

Ogni volta che un cliente effettua un acquisto con "Apple Pay", la Apple guadagna una commissione dello 0,15%; non molto, ma entro il 2017 gli analisti prevedono che si raggiungerà un tesoro da 1,6 miliardi di dollari di fatturato derivante da questi addebiti (118 milioni di dollari nel 2015 e 310 milioni di dollari nel 2016).

Fattore ancora più importante è che "Apple Pay", in caso di successo, farà aumentare la domanda nei confronti dei dispositivi Apple. E una volta che i clienti si abitueranno ad utilizzare "Apple Pay" per i loro acquisti su dispositivo mobile, sarà molto più difficile lasciare Apple per Android o un'altra piattaforma smartphone.

"Apple Pay" è studiato per proteggere le informazioni personali. Non raccoglie alcun dato relativo alla transazione che potrebbe ricondurre direttamente all'utente e le transazioni di pagamento restano private e condivise solo fra acquirente, negozio e banca dell'acquirente. I numeri delle carte di credito non vengono archiviati sul dispositivo: viene invece creato un codice univoco Device Account Number, crittografato e memorizzato nel Secure Element del dispositivo. Il Device Account Number nel Secure Element non viene condiviso con iOS né su iCloud.

"Apple Pay" rappresenta anche un buon modo di pagamento rapido, ad esempio nei supermercati. I clienti velocizzerebbero i loro acquisti, con file a casse riservate, e i commercianti potrebbero ridurre il numero di cassieri e i costi generali.

Apple Pay apre una nuova era per i pagamenti digitali negli Emirati Arabi Uniti

Mentre i consumatori americani hanno avuto il loro primo assaggio del nuovo servizio e-wallet (portafoglio elettronico) di Apple, il governo degli Emirati Arabi Uniti sta attuando iniziative intelligenti e riorganizzando l'attività bancaria e le strategie in relazione alla telefonia mobile, al fine di massimizzare le opportunità offerte dalla tecnologia contactless. In più, la scissione tra eBay e PayPal potrebbe favorire "Apple Pay" come un possibile sostituto di quest'ultimo.

Gli Emirati Arabi Uniti sono leader indiscussi del settore e-commerce in Medio Oriente, con un 50% dei consumatori che ha acquistato online nel 2013; seguono Arabia Saudita e Qatar con una quota rispettiva del 47% e 45%.

Inoltre, le vendite mobili hanno rappresentato circa il 10% dell'e-commerce mediorientale nel 2013, con transazioni in aumento fino a raggiungere il 20% entro il 2015. Con una popolazione giovane e tecnologica, si stima a circa il 70% la quota di coloro che possiedono uno smartphone di ultima generazione. Entro il 2018, la nazione prevede di raggiungere i 10 miliardi di dollari in valore generato tramite l'e-commerce.

"Apple Pay" servirà ad aumentare il volume e il valore delle transazioni online negli Emirati Arabi Uniti, offrendo praticità e velocità agli utenti, consentendo loro di pagare per i loro acquisti semplicemente "strisciando" il loro iPhone (o l'orologio Apple) nei punti vendita.

Si stima che gli Emirati Arabi Uniti utilizzino circa 4.000 terminali per i pagamenti contactless; i rivenditori del Paese stanno già mostrando forte interesse a sostenere Apple Pay non appena verrà introdotto. Tuttavia, l'adozione di pagamenti contactless negli Emirati Arabi Uniti è ancora in una fase iniziale e presenta perciò un forte potenziale di sviluppo.

La grande richiesta di iPhone 6 nel Paese dovrebbe far aumentare i pagamenti tramite portafoglio digitale nel medio-lungo termine. Le PMI operanti nel commercio elettronico sono fiduciose che la tecnologia di pagamento decollerà nei prossimi anni; nella prima fase, verrà monitorato l'andamento del mercato americano, al fine di valutare l'accettazione dei clienti nei riguardi del portafoglio elettronico.

Wal-Mart e altri big americani contro Apple Pay

C'è un numero significativo di esercenti statunitensi, però, tra i quali alcuni veri e propri colossi come Wal-Mart, Kmart, 7-Eleven, Best Buy, Rite Aid e CVS, che avrebbe deciso di disabilitare i supporti NFC dei loro negozi per evitare l'utilizzo di Apple Pay.

Le ragioni sono due:

- innanzitutto proteggere un importante investimento già messo in atto, ossia la joint venture tra questi soggetti, nata nel 2012 per sviluppare un'applicazione di pagamento elettronico chiamata CurrentC, che vedrà la luce molto probabilmente nel corso del 2015;

- la seconda ragione è legata alla logica di funzionamento di CurrentC. Se, infatti, Apple Pay prevede accordi con le banche e i circuiti di credito, l'applicazione del consorzio sembra sia sviluppata per tagliare fuori i soggetti finanziari (e i relativi costi), includendo invece i commercianti. I clienti non dovranno sostituire (o aggiungere) carte di credito, ma si vedranno semplicemente addebitare i pagamenti direttamente sul conto corrente.