Le conseguenze di tali criticità si esplicitano in un calo dei prezzi a causa della pressione competitiva del prodotto estero, in un'offerta molto segmentata (prodotto con differenti funzioni d'uso, a seconda della tipologia e del grado di maturazione) e in un aumento della concorrenza sui mercati di sbocco del prodotto di altre provenienze, vale a dire una riduzione della propensione all'export.

A ciò vanno aggiunti l'erosione del reddito dei produttori, il riorientamento della mappa delle esportazioni verso i mercati emergenti (Russia ed Est Europa) e la crescita del potere di mercato della Distribuzione moderna.

I flussi di prodotto in Italia

Tra produzione interna (945.000 ton, pari all’89%) e importazioni (121.000, 11%), l'Italia dispone di oltre un milione di tonnellate: 1,066 milioni per l'esattezza.

Con un volume di 926.000 ton (87%), principale destinazione è il consumo fresco, poi l'export (108.000 ton) e minime percentuali di ritiri/perdite (3%).

Le 926.000 tonnellate vengono destinate al canale Horeca (20%, 185.000 ton) e al retail (80%, 741.000 ton). Quest'ultimo con prevalenza della Distribuzione moderna (63%) rispetto al mercato tradizionale (37%).

Lo scenario produttivo internazionale

Il contesto competitivo è caratterizzato da intensi scambi a livello internazionale tra Paesi europei e Paesi del Bacino del Mediterraneo. I principali competitor dell'Italia sono Spagna, Marocco e Paesi Bassi.

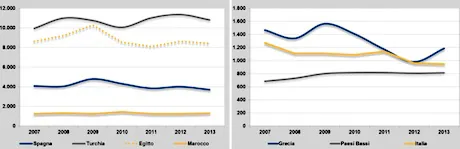

I principali paesi produttori: a sinistra, Spagna (in blu), Turchia (grigio), Egitto (tratteggiato) e Marocco (giallo); a destra, Grecia (blu), Paesi Bassi (grigio) e Italia (giallo). (Clicca qui per ingrandire il grafico).

Tra il 2007 e il 2013, la produzione dell'Italia - realizzata sia in pieno campo (prodotto a raccolta estiva), sia in coltura protetta - mostra una flessione. Le tecniche di produzione sono sempre più articolate e derivano da materiale di riproduzione (semi/piantine) di elevato valore.

I principali paesi esportatori

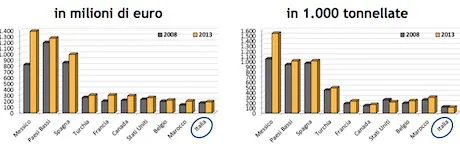

Tra i primi dieci esportatori mondiali di pomodoro da mensa, sette appartengono all'area euro-mediterranea (Paesi Bassi, Spagna, Turchia, Francia, Belgio, Marocco e Italia) e tre (Messico, Stati Uniti e Canada) all'area centro-nord America.

Esportazioni di pomodoro da mensa. Tra il 2008 e il 2013, in termini di volume, sono aumentate le esportazioni di tutti i principali attori ad eccezione di Usa e Italia. (Clicca qui per ingrandire il grafico).

La propensione all'export dell'Italia è, anche per questo prodotto, medio-bassa (11%). Il grado di copertura (rapporto tra export e import) è diminuito, scendendo sotto quota 100%. Quindi, in volume, le importazioni hanno superato le esportazioni. Il saldo è attivo solo perché il valore VME è superiore al VMI.

I mercati di sbocco sono quelli europei, con Germania (33%) e Austria (17%) che insieme coprono il 50% delle esportazioni italiane in valore. Seguono Regno Unito (10%), Svizzera (8%) e Francia (6%).

Il trend delle importazioni è positivo: negli ultimi 5 anni, per quattro volte l'import ha superato quota 120.000 tonnellate/anno. Le importazioni mensili oscillano tra 8 e 14.000 tonnellate, con picchi in maggio, giugno e settembre.

Paesi Bassi (39%), Spagna (31%) e Francia (17%) sono i principali mercati di approvvigionamento dell'Italia.

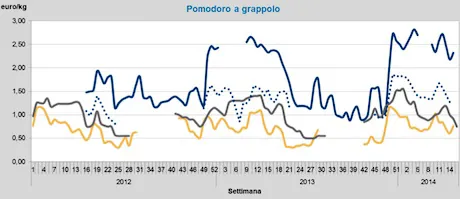

Il mercato nella fase all’origine: prezzo medio franco magazzino partenza (euro/kg) del pomodoro a grappolo. In giallo Spagna, in blu Francia, in grigio Italia, tratteggiato Francia origine Spagna. (Clicca qui per ingrandire il grafico).

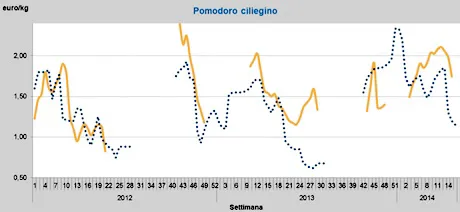

Il mercato nella fase all'origine: prezzo medio franco magazzino partenza (euro/kg) del pomodoro ciliegino (in giallo Spagna, in tratteggiato blu Italia). (Clicca qui per ingrandire il grafico).

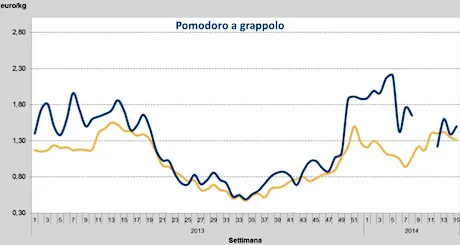

Il mercato nella fase all'ingrosso: confronto del prezzo medio per origine del pomodoro a grappolo. In giallo Italia e in blu Olanda. (Clicca qui per ingrandire il grafico).

Negli ultimi anni la crisi economica e la disaffezione al consumo di frutta hanno determinato una riduzione degli acquisti. Nel periodo osservato, gli acquisti di frutta sono diminuiti a un tasso medio dell'1,1% l'anno, quelli di agrumi dell'1,3% e quelli di ortaggi dello 0,3%.

In tale contesto di calo generalizzato degli acquisti da parte delle famiglie, la domanda di pomodori freschi è diminuita a un ritmo dell'1,6% all’anno. La flessione della spesa è stata meno consistente (-1,4%), sintomo che il prezzo medio è lievemente aumentato. Anche il consumo pro capite è in calo e nel 2013 si è fermato a 16 kg/anno (quasi 21 kg due anni prima).