Le verdure di IV gamma

Come ad ottobre, anche il mese di novembre 2014 è caratterizzato dal segno negativo. In termini di valore il calo è dell'1,6%, scendendo a 722.890.656 euro; lo stesso dicasi considerando non il valore ma i quantitativi dove nel periodo dicembre 2013-novembre 2014 sono stati scambiati 98.440.931, un mezzo punto percentuale in meno rispetto ai 12 mesi da dicembre 2012 a novembre 2013.

In positivo (+1,2%) solo il numero delle unità, leggasi confezioni singole, vendute; va però detto che questo segno positivo è da imputare al +2% messo a segno dalle insalate, mentre le altre referenze risultano in calo in termini di unità vendute.

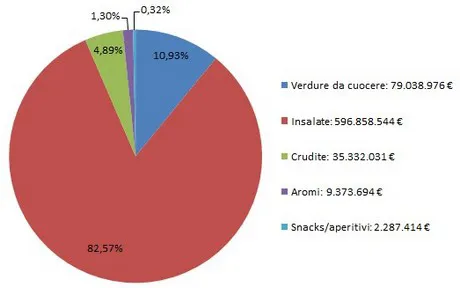

Parlando di valore, la parte del leone nelle verdure di IV gamma la fanno le insalate, che si spartiscono il grosso della torta con l'82,6%, mentre aromi e snack/aperitivi sono il fanalino di conda, con rispettivamente l'1,3% e lo 0,3% della quota di mercato del valore, come riportato nel grafico qui sotto.

Il mercato delle verdure di IV gamma in termini di valore, diviso per referenza.

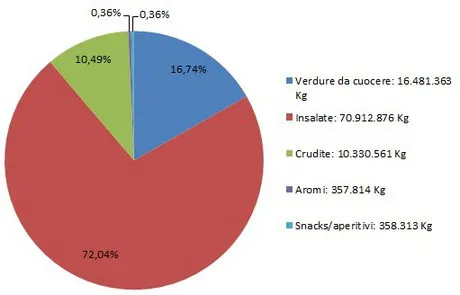

La proporzione però cambia se invece del valore consideriamo i volumi in termini di peso.

Il mercato delle verdure di IV gamma in termini di peso, diviso per referenza.

Rispetto al grafico precedente, "recuperano" le crudite e le verdure da cuocere, segno che queste referenze hanno un valore maggiore rispetto alle altre. Viceversa aromi e snack/aperitivi confermano la loro marginalità nel settore.

Va pure detto che aromi e snack/aperitivi sono le referenze che maggiormente contribuiscono a quel calo delle verdure di IV gamma dell'1,6% e dello 0,5% rispettivamente in termini di valore e di volumi di cui parlavamo prima. Parlando di valore, aromi e snack/aperitivi mettono a segno nel periodo dicembre 2013-novembre 2014 un -6,9% e un -11,1% rispettivamente rispetto allo stesso periodo dell'anno precedente, mentre se consideriamo il volume degli scambi siamo a -7,5% e -8,7%.

I dati si riferiscono all'intera Italia, ma da Nord a Sud di differenze ce ne sono, eccome.

Andiamo nel Nord Est, dove snack/aperitivi lasciano sul campo il 20,4% del valore, il 23,3% dei volumi e il 22,2% delle singole confezioni; nel Centro e in Sardegna, sempre su queste referenze, si sono registrati rispettivamente -17,2%, -13,3% e -12,2%; dati persino meno negativi del tonfo segnato dagli aromi, sempre nel Centro e in Sardegna: -18,4% del valore, -21,3% dei volumi e -23,9% delle confezioni.

In fatto di verdure di IV gamma, da tenere sott'occhio c'è il Sud, che costituisce il vero fanalino di coda nel settore, pur se con qualche segnale positivo.

Nel complesso infatti perde l'1,8% in termini di valore delle verdure di IV gamma vendute, contro la media nazionale dell'1,6%; i volumi però sono cresciuti dello 0,5%, così come il valore delle verdure da cuocere è rimasto costante (-0%), idem per i volumi di insalate, mentre le singole confezioni di verdure da cuocere sono cresciute del 5,7%.

Altra considerazione quella sugli snack/aperitivi, che al Sud crescono in termini di volume e di unità (+7,6% e +6,9%); altro elemento in controtendenza rispetto al resto d'Italia. Ciò è probabilmente dovuto al fatto che questo genere di referenza piace la Sud, molto più che altrove, nonostante si tratti di una referenza marginale sul mercato complessivo.

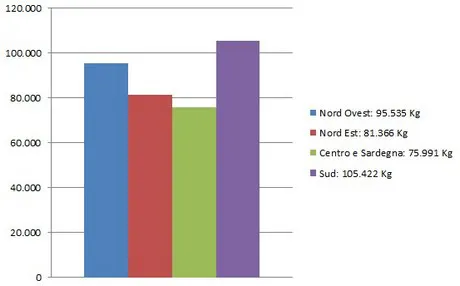

I volumi di vendite di snack/aperitivi nel periodo dicembre 2013-novembre 2014, divisi per area geografica.

La frutta di IV gamma

Quello della frutta di IV gamma, in Italia, è un mercato marginale rispetto a quello della verdura "fresh cut". Basti pensare alla differenza di scambi in termini di valore nel periodo dicembre 2013-novembre 2014: più di 722 milioni di euro per le verdure contro i poco più di 14 milioni di euro della frutta.

Ma, proprio come il fratello maggiore, anche la frutta di IV gamma registra nel periodo considerato un considerevole segno meno: -7% in termini di valore, -13,5% nei volumi, in attivo solo il numero di unità vendute (+1,6%). A determinare questa situazione ci sono soprattutto gli estremi del Sud e del Centro Italia (Sardegna compresa).

Partiamo dall'estremo negativo, dove i cali sono molto vistosi. Parliamo di un -28% in termini di valore, di un -26,9% in termini di volume e infine di un -30,4% in termini di singole confezioni; va tuttavia sottolineato come, nonostante stiamo parlando di cifre negative importanti, il mercato della frutta di IV gamma nel Sud Italia è piuttosto marginale rispetto al resto della penisola, tanto che a malapena si superano i 100.000 euro, contro ordini di grandezza espressi in milioni nelle altre zone d'Italia.

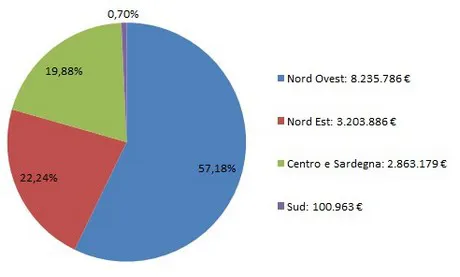

Market share della frutta di IV gamma in termini di valore, a seconda dell'area geografica.

Come al Sud, anche nel Nord Est domina il segno negativo: -11,8% in termini di valore, -14,8% se consideriamo i volumi e -9,2% nella vendita delle singole confezioni.

Vista la debacle del Sud e del Nord Est, si può dire che a salvare la situazione abbiano contribuito solo il Centro e la Sardegna. A differenza delle altre zone d'Italia, qui la frutta di IV gamma risulta in crescita: +8,8% in termini di valore e +11,3% in termini di confezioni vendute. In calo solo il dato sui volumi (-1,8%).

Un altro dato interessante sulla frutta di IV gamma si ottiene considerando non l'area geografica, ma il canale di vendita, confrontando cioè supermercati, iper e superette. Nei primi due, le vendite sono in calo, specialmente nei supermercati dove nel periodo dicembre 2013-novembre 2014 i volumi di vendita si sono ridotti di un quinto rispetto al precedente periodo dicembre 2012-novembre 2013. Nei superette, invece, le vendite sono in crescita del 13,5%, del 4,8% e del 5,9% rispettivamente considerando valore, volumi e confezioni vendute.

Nella precedente puntata dedicata ai dati IRI e alla IV gamma (clicca qui per leggere l'articolo di FreshPlaza) consideravamo il periodo novembre 2013-ottobre 2014 rispetto a novembre 2012-ottobre 2013; pure in quell'occasione, i superette risultavano in crescita, ma il tasso era più basso: +9,1% nel valore e +1,9% nei volumi. Che sia il segno di un'accelerazione?