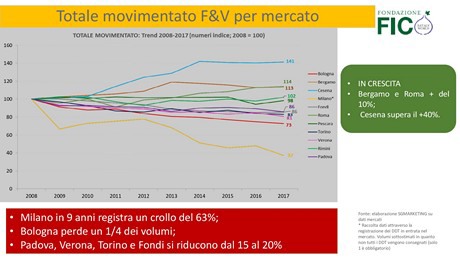

Mercati che crescono, mercati che calano e mercati che crollano. Nei giorni scorsi presso FICO a Bologna Claudio Scalise di SGMarketing ha presentato una ricerca dal titolo "Il futuro dei mercati all'ingrosso nel nuovo scenario della distribuzione europea". Un dato balza subito agli occhi, vale a dire l'andamento dal 2008 al 2017 dei principali mercati italiani. Cesena, che è una struttura medio-piccola, è cresciuta in volumi transitati del 40%; Roma e Bergamo del 10%; Rimini e Pescara sono rimasti pressoché costanti. Sul fronte negativo, Milano ha perso il 63% dei volumi; Bologna il 27%; Verona, Torino, Padova e Fondi hanno subito una diminuzione compresa fra il 15 e il 20%.

La fonte è SGMarketing su dati raccolti attraverso la registrazione del Documento di Trasporto in entrata nel mercato.

Per poter elaborare un piano strategico dei Mercati, occorre conoscere punti di forza e di debolezza. E' stato sottolineato che la vicinanza alle città, la conoscenza del prodotto, i possibili carichi misti di più prodotti e la distanza minima con i punti di vendita, horeca e Gdo sono tutti elementi a favore di questo canale distributivo. Per contro, i limiti sono un'immagine debole e superata, un sistema rimasto bloccato nella sua funzione tradizionale, pochi rapporti con la Gdo e horeca, ridotta propensione all'export, mancanza di consegna a domicilio, poca predisposizione al biologico e alla IV e V gamma.

"Ma vi sono anche delle opportunità da sfruttare - ha detto Scalise - ad esempio la freschezza abbinata alla logistica di breve raggio, l'abbinare un prodotto al servizio, un canale Horeca sempre più interessato alla qualità, la crescita del biologico. Le minacce invece sono rappresentate dalla crescita di service fuori mercato che saltano tale passaggio e lo sviluppo dell'e-commerce".

In Italia in 10 anni (2007 - 2017) il canale tradizionale è passato dal 50% della quota al 37% il che significa, in quantità, da 4,18 milioni di tonnellate a 2,97 milioni di ton. In Germania dai mercati transita l'11% dei volumi di ortofrutta, in Gran Bretagna il 15%, nei Paesi Bassi il 20%, in Spagna il 28%, in Francia il 31%.

Quale può essere il futuro dei Mercati italiani, allora, se vogliono mantenere il proprio ruolo? Nulla di nuovo sotto al sole. Solo cose pratiche, vale a dire: puntare tutto sulla freschezza per convincere sempre di più i consumatori a frequentare i punti vendita tradizionali; stringere patti con la Gdo per segmenti di alta qualità; porsi come piattaforma multicanale di fornitura.