In base ai dati relativi alle sole vendite a peso imposto avvenute in iper e supermercati (che rappresentano l'87% delle vendite bio nella Gdo), emerge che dal 2012 al 2015 il comparto è cresciuto in valore del 16,8%, mentre per quest'anno si segnala una crescita del 17,6% rispetto al 2015, arrivando a un valore di poco superiore ai 100 milioni di euro.

Ripercorri gli stand del Sana, nella galleria fotografica di FreshPlaza.

Silvia Zucconi di Nomisma, durante il convegno organizzato a Sana dal Ccpb, mentre presenta i dati dell'ortofrutta bio.

Di questi, sempre considerando solo iper e super, la voce più consistente è rappresentata dalla frutta fresca (IV gamma esclusa) con 49 milioni di euro e una quota del 5,8% sulla categoria, con una crescita del 37,8% rispetto al 2012 e del 26% rispetto all'anno scorso.

Segue la verdura fresca, per un valore di 34 milioni di euro; un segmento cresciuto di quasi il 30% in quattro anni e del 17% rispetto al 2015.

Nella IV gamma bio invece c'è da segnalare la grossa differenza tra il mondo delle verdure e quello della frutta. Il primo infatti vale quasi 17 milioni di euro e ad oggi è cresciuto del 47,7% e del 20,7% rispettivamente rispetto al 2012 e al 2016. Completamente opposto il caso invece della frutta fresca di IV gamma, che rappresenta una piccolissima frazione del mercato, per un valore di appena 103mila euro, un segmento addirittura in calo (-85,9% rispetto al 2012 e -52,4% rispetto all'anno scorso).

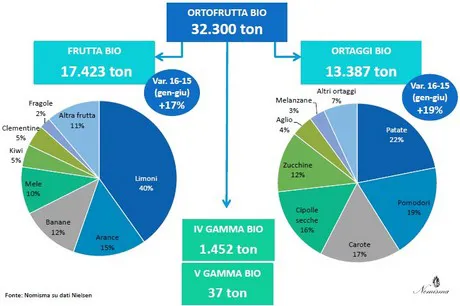

I dati Nomisma indicano, che considerando le vendite di bio a peso imposto in iper, super, LSP e discount, da gennaio a giugno sono state commercializzate 17.423 tonnellate di frutta bio: +17% rispetto allo stesso periodo dell'anno scorso. In termini di referenze, le voci maggiori sono i limoni (40%), le arance (15%), le banane (12%) e la mele (10%).

Le vendite di ortofrutta bio in iper, supermercati, LSP e discount, da gennaio a giugno 2016. Clicca qui per consultare il grafico a dimensioni maggiori. (Grafico Nomisma su dati Nielsen)

Nello stesso periodo, sono state vendute 13.387 ton di ortaggi bio: un +19% rispetto all'anno scorso, con patate (22%), pomodori (19%), carote (19%), cipolle secche (16%) e zucchine (12%) a rappresentare la top five nelle vendite.

Nomisma è anche andata a indagare, con una serie di interviste, i motivi del consumo di biologico tra gli italiani. Così si scopre che negli ultimi 12 mesi, 3 famiglie su 4 (74%) hanno acquistato almeno una volta frutta o verdura fresca bio e che, dopo l'olio extravergine di oliva, sono proprio frutta e verdura le due referenze biologiche più acquistate almeno una volta l'anno. Ancora, è emerso che tra chi compra bio il 29% vorrebbe sugli scaffali una maggiore offerta di frutta fresca biologica, mentre il 26% lo vorrebbe di verdure e ortaggi.

Ripercorri gli stand del Sana, nella galleria fotografica di FreshPlaza.

Un momento di Sana 2016.

Infine la ricerca Nomisma è andata indagare altri 3 elementi del consumo di ortofrutta biologica in Italia: canali d'acquisto; profilo dell'acquirente e criteri di acquisto. Sul primo versante si rivela come il 43% dei consumatori di biologico acquisti in iper e supermercati, il 26% direttamente dal produttore, il 12% in negozi specializzati e il 10% in piccoli negozi di generi alimentari non specializzati in bio. Residuale la percentuale di coloro che invece acquistano bio nei discount (5%) o su Internet (2%).

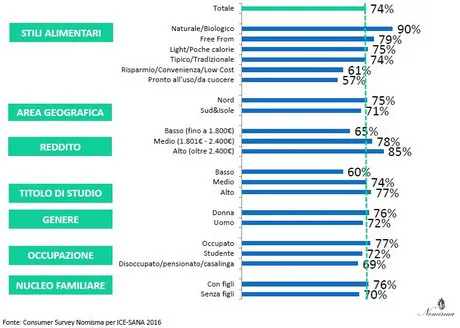

Ma qual è il profilo del consumatore italiano di frutta e verdura bio? Come si nota dal grafico sottostante, a spingere gli italiani a consumare biologico sono soprattutto lo stile alimentare, il reddito (più è alto e più è diffuso il consumo di bio), il titolo di studio (anche qui il consumo aumenta quanto più alta è l'istruzione), la situazione lavorativa e quella familiare, con i nuclei con figli più propensi a mangiare frutta e verdura biologica rispetto a quelli senza figli.

Il profilo del consumatore italiano di frutta e verdura bio. Clicca qui per consultare il grafico a dimensioni maggiori. (Grafico Nomisma su indagine per ICE-Sana 2016)

Ma di un prodotto biologico, il consumatore che voglia acquistarlo a cosa guarda? A questa domanda, il 29% degli intervistati ha risposto in prima battuta la stagionalità, il 27% invece l'origine italiana; quindi troviamo letteralmente uno scalino, perché solo il 13% dei consumatori di biologico in prima battuta guarda alla convenienza o al prezzo basso, mentre appena il 12% considera l'aspetto.

Ripercorri gli stand del Sana, nella galleria fotografica di FreshPlaza.

Le voci della grande distribuzione e dei produttori

Questi i numeri di Nomisma, ma sul consumo di biologico in Italia è interessante sentire anche le altre voci della campana: quelle della Gdo e quelle della produzione, tant'è che al convegno del Ccpb hanno partecipato anche esponenti dell'uno e dell'altro mondo. Vediamo in sintesi le loro opinioni, alle volte contrapposte, come nel caso dei prezzi.

Claudio Mazzini, responsabile commerciale del settore ortofrutta di Coop Italia: "Il prezzo medio del biologico è il doppio di quello dell'ortofrutta convenzionale: è evidente che c'è tanta inefficienza da aggredire; in Coop stiamo effettuando test di vendita sullo sfuso, togliendo i costi del packaging". Secondo i dati forniti, in Coop Italia frutta e verdura biologica rappresentano il 5% delle vendite a valore il 2,5% a volume ma, spiega Mazzini, "abbiamo visto che dove c'è lo sfuso e un layout più carino saliamo anche all'8/9%. Per migliorare il segmento del biologico serve: migliorare la qualità media dei prodotti, perché accettiamo che sia brutto ma non che non sia buono; ridurre il gap di prezzi tra il bio e il convenzionale; rimanere credibili, perché le maggiori marginalità del biologico attirano i furbetti ed è su questo versante che la filiera deve serrare le fila".

Claudio Mazzini, responsabile commerciale del settore ortofrutta di Coop Italia: "Il prezzo medio del biologico è il doppio di quello dell'ortofrutta convenzionale: è evidente che c'è tanta inefficienza da aggredire; in Coop stiamo effettuando test di vendita sullo sfuso, togliendo i costi del packaging". Secondo i dati forniti, in Coop Italia frutta e verdura biologica rappresentano il 5% delle vendite a valore il 2,5% a volume ma, spiega Mazzini, "abbiamo visto che dove c'è lo sfuso e un layout più carino saliamo anche all'8/9%. Per migliorare il segmento del biologico serve: migliorare la qualità media dei prodotti, perché accettiamo che sia brutto ma non che non sia buono; ridurre il gap di prezzi tra il bio e il convenzionale; rimanere credibili, perché le maggiori marginalità del biologico attirano i furbetti ed è su questo versante che la filiera deve serrare le fila". Paolo Pari, direttore di Almaverde Bio: "Sebbene il mercato sia in crescita, in campagna non si riescono a creare economie di scala per abbattere i costi, vedi quest'estate e questa primavera: per le drupacee è stato un incubo per combattere afidi e marciumi. Come valore, al prodotto biologico va riconosciuto qualcosa di più perché in campagna si fa più fatica a coltivarlo: l'azienda agricola non è un'opera pia. E' da sfatare il mio il mito che il bio costi tanto, perché se ragioniamo in maniera trasversale un vassoio di frutta biologica costa meno di un caffè. Cosa manca a livello della Gdo? Ci sono delle realtà dove il biologico è presentato senza un approccio di categoria: c'è giusto per averlo, senza la gestione che c'è su altre referenze, mentre invece il biologico fidelizza il consumatore".

Paolo Pari, direttore di Almaverde Bio: "Sebbene il mercato sia in crescita, in campagna non si riescono a creare economie di scala per abbattere i costi, vedi quest'estate e questa primavera: per le drupacee è stato un incubo per combattere afidi e marciumi. Come valore, al prodotto biologico va riconosciuto qualcosa di più perché in campagna si fa più fatica a coltivarlo: l'azienda agricola non è un'opera pia. E' da sfatare il mio il mito che il bio costi tanto, perché se ragioniamo in maniera trasversale un vassoio di frutta biologica costa meno di un caffè. Cosa manca a livello della Gdo? Ci sono delle realtà dove il biologico è presentato senza un approccio di categoria: c'è giusto per averlo, senza la gestione che c'è su altre referenze, mentre invece il biologico fidelizza il consumatore". Tom Fusato, direttore commerciale di Brio: "Il raffronto tra i pezzi di biologico e convenzionale non è corretto. Per crescere serve eticità della filiera, perché l'aspetto delle garanzie è sentito come importante e, da questo punto di vista, facciamo tutti poco. La quota di mercato dell'ortofrutta bio in Italia è solo attorno al 3%. Questo accade sia per l'inefficienza della filiera sia per le rese ancora inferiori; possiamo migliorare su entrambi questi aspetti. A breve, come Assobio, avvieremo una ricerca con Nomisma per avere dati corretti e confrontabili sulle vendite di bio, considerando anche gli specializzati e le vendite dirette". La ricerca Nomisma presentata a Sana considera infatti esclusivamente le vendite attraverso la Gdo.

Tom Fusato, direttore commerciale di Brio: "Il raffronto tra i pezzi di biologico e convenzionale non è corretto. Per crescere serve eticità della filiera, perché l'aspetto delle garanzie è sentito come importante e, da questo punto di vista, facciamo tutti poco. La quota di mercato dell'ortofrutta bio in Italia è solo attorno al 3%. Questo accade sia per l'inefficienza della filiera sia per le rese ancora inferiori; possiamo migliorare su entrambi questi aspetti. A breve, come Assobio, avvieremo una ricerca con Nomisma per avere dati corretti e confrontabili sulle vendite di bio, considerando anche gli specializzati e le vendite dirette". La ricerca Nomisma presentata a Sana considera infatti esclusivamente le vendite attraverso la Gdo. Gianmarco Guernelli, responsabile acquisti ortofrutta Conad: "Le garanzie sui prodotti e la loro qualità sono sempre la prima richiesta dei consumatori. Pertanto riuscire a comunicare la sicurezza della certificazione a punto vendita è una delle prossime sfide. Dobbiamo dare garanzie al nostro consumatore: in tanti ci chiedono come operiamo in termini di controlli e se su quello che commercializziamo come biologico esistono delle garanzie". Proprio sette giorni fa Conad ha lanciato il nuovo marchio VersoNatura, che include anche una sezione bio con 150 referenze, di cui 30 ortofrutticole.

Gianmarco Guernelli, responsabile acquisti ortofrutta Conad: "Le garanzie sui prodotti e la loro qualità sono sempre la prima richiesta dei consumatori. Pertanto riuscire a comunicare la sicurezza della certificazione a punto vendita è una delle prossime sfide. Dobbiamo dare garanzie al nostro consumatore: in tanti ci chiedono come operiamo in termini di controlli e se su quello che commercializziamo come biologico esistono delle garanzie". Proprio sette giorni fa Conad ha lanciato il nuovo marchio VersoNatura, che include anche una sezione bio con 150 referenze, di cui 30 ortofrutticole.Ripercorri gli stand del Sana, nella galleria fotografica di FreshPlaza.