Macroeconomia e retail

Il rapporto intitolato "Global Powers of Retailing 2016: Navigating the New Digital Divide" è molto più di una mera lista. Ira Kalish, Chief Global Economist della Deloitte, offre una panoramica sull'economia globale e come essa impatterà sul settore retail.

Nel mondo della vendita al dettaglio, molta attenzione è stata recentemente rivolta ad aspetti quali: la minaccia competitiva proveniente dalle vendite online; la sfida in termini di sicurezza informatica; e la difficoltà nel decifrare i gusti e la sensibilità al prezzo del consumatore in un mercato sempre più frammentato. Eppure, attraverso tutti questi e altri problemi, emergono delle costanti: il notevole impatto sui retailer di un'economia forte o debole; inflazione e deflazione; movimenti valutari e prezzi delle attività.

Un'altra sezione è dedicata alla "Q ratio", un metodo di misurazione dei beni aziendali immateriali quali il valore della marca e la fedeltà dei clienti. Inoltre, viene considerato l'impatto tecnologico sugli acquisti in-store. Recenti studi della Deloitte mostrano come ci stiamo rapidamente dirigendo verso un futuro in cui tutti gli acquirenti saranno collegati a Internet quasi tutto il tempo. Comportamenti digitali e aspettative dei consumatori stanno evolvendo più velocemente di quanto i retailer siano in grado di soddisfare, creando un "divario digitale".

Deloitte ha identificato tre importanti tendenze in quest'area:

- nessun percorso individuale verso l'adozione digitale. Mentre tutti i mercati si stanno spostando nella stessa direzione, alcuni si orientano altrove. Per esempio, i mercati emergenti stanno saltando completamente le pianificazioni adottate in precedenza dai mercati consolidati;

- una "dimensione" digitale non adatta a tutti i clienti. Il comportamento digitale varia a seconda di fattori personali come l'età, il reddito e la tipologia di prodotto ricercata;

- i consumatori chiedono migliori strumenti digitali. Strumenti e canali digitali possono ampliare la strategia di un rivenditore e aumentare le entrate, ma al momento la clientela si sente insoddisfatta e svantaggiata.

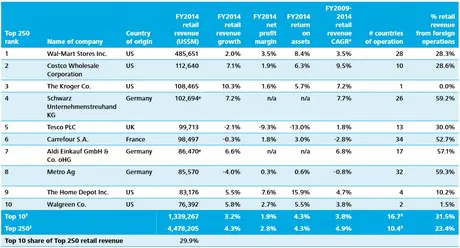

Nella Top-10 dei retailer mondiali, con oltre 485 miliardi di dollari, primeggia l'americana Walmart; a molta distanza, seguono le catene connazionali Costco (112,64 miliardi) e The Kroger (108,47 miliardi).

Quarto posto in classifica per la tedesca Schwarz (società madre della catena di discount Lidl), prima fra le europee, con 102,69 miliardi di dollari. E rimanendo in Europa, la quinta posizione va al colosso britannico Tesco (99,71 miliardi).

Top-10 retailer mondiali

Clicca qui per ingrandire la tabella.

Con entrate al dettaglio inferiori ai 100 miliardi di dollari, seguono la francese Carrefour e le tedesche Aldi e Metro.

Italia

Tra i 250 retailer mondiali analizzati, al 66mo posto della classifica troviamo la prima italiana: Coop, con 14,86 miliardi di dollari in base alle stime della Deloitte. Conad si piazza al 69mo con 14,57 miliardi. Seguono: Esselunga, 121ma, con vendite stimate in 8,56 miliardi di dollari e Gruppo Eurospin, 214ma posizione, con oltre 4 miliardi stimati.

Clicca qui per il report completo (in inglese).